październik 2025Oczekiwane Kierunki Inwestycyjne

Czy coś może pójść nie tak?

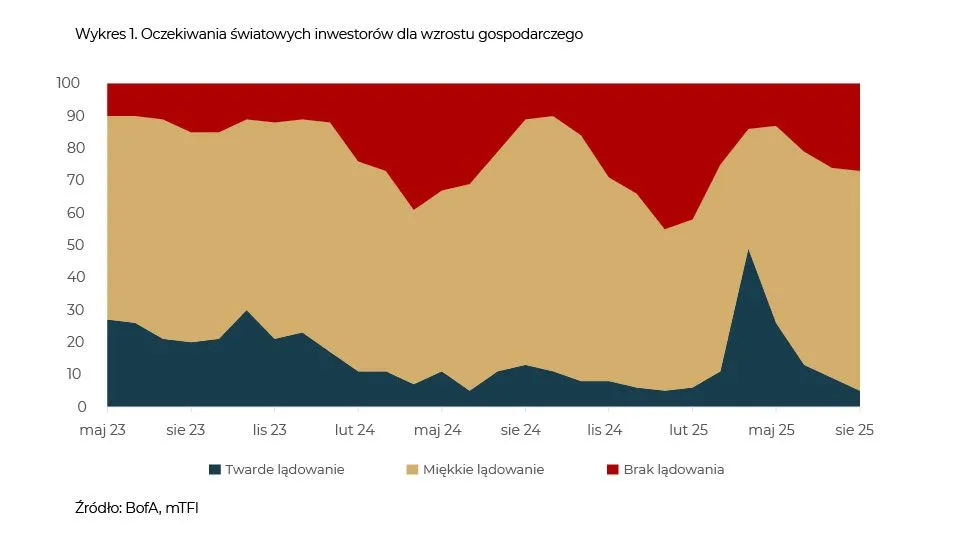

Przez kilka ostatnich miesięcy było na rynkach dość nudno. Po fajerwerkach związanych z wojnami handlowymi na początku roku niewiele osób spodziewało się aż takiego uspokojenia. Być może najlepszym tego dowodem jest ankieta, którą Bank of America co miesiąc przeprowadza wśród światowych inwestorów instytucjonalnych:

Otóż pokazuje ona, że po chwilowej panice w kwietniu, kiedy to połowa respondentów spodziewała się w USA tzw. twardego lądowania (hard landing), odsetek ten spadł niemal do zera. W konsekwencji światowe indeksy powróciły w okolice szczytów, a uwaga rynków ponownie skupiła się na sztucznej inteligencji.

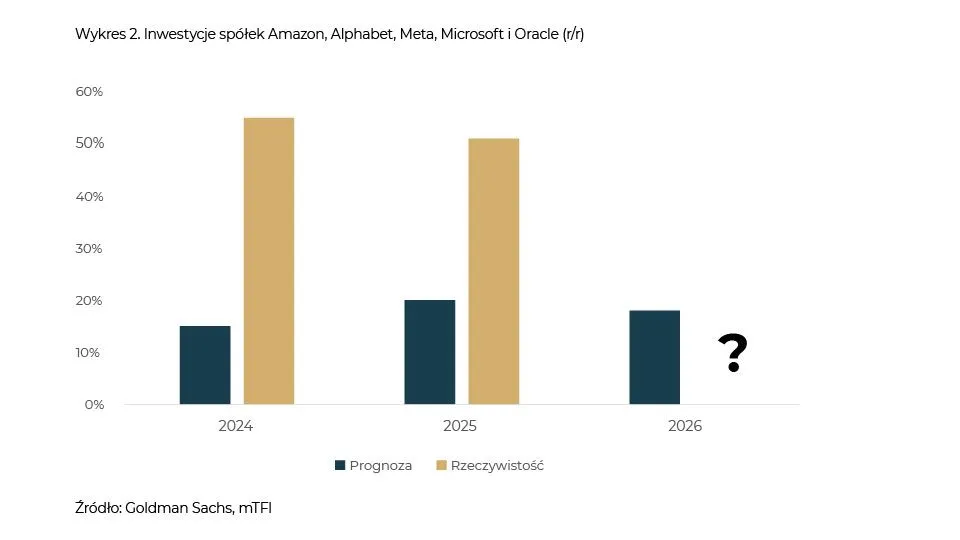

Jednym z głównych tematów są przy tym inwestycje firm, czyli tzw. capex. Dynamika tych inwestycji jest potężna i ustawicznie przekracza oczekiwania analityków. Wykres poniżej przedstawia to, jak sytuacja ta wyglądała w ostatnich latach w przypadku spółek Amazon, Alphabet (Google), Meta (Facebook), Microsoft i Oracle:

Różnice między rzeczywistością a prognozami są kolosalne. Bank inwestycyjny Morgan Stanley prognozuje, że w latach 2025–2028 w centra danych zainwestowane zostanie 2,9 biliona dolarów. To mniej więcej tyle, ile wynosi PKB Francji. Rynek na razie zdaje się ignorować rozwierające się nożyce między tym, ile wydajemy na zdolności w zakresie AI, a tym, ile z tego ostatecznie zarabiają firmy. Bardzo ciekawy artykuł na ten temat pojawił się niedawno w brytyjskim „The Economist” – Co jeśli rynek akcji AI wybuchnie? (What if the AI stockmarket blows up?). Jesteśmy oczywiście dalecy od prognozowania tak dramatycznych wydarzeń, ale z pewnością słychać już sceptyczne głosy dotyczące adopcji AI i jej wpływu na wzrost gospodarczy. W pewnym sensie to nawet dobrze.

Co ciekawe, spokój na rynkach zaczyna docierać do sektorów, które do niedawna nie były zbyt kochane przez inwestorów. Weźmy dwa przykłady, mniejsze spółki (Russell 2000) oraz spółki z sektora czystej energii:

Akcje spółek sektora czystej energii notowały dołki mniej więcej wtedy, kiedy Donald Trump ogłaszał swoje cła w Ogrodzie Różanym. Z kolei Russell 2000 zaczął relatywnie odbijać po konferencji w Jackson Hole. Tak to zwykle jest, że gdy niewiele się na rynku dzieje, to inwestorzy szukają miejsc, które dotychczas nie uczestniczyły w hossie. Jeśli dodać do tego fakt, że rynki wschodzące również odbijają, to powstaje obraz coraz większej szerokości rynku. Po latach dominacji Magnificent 7 byłoby to przyjemną odmianą.

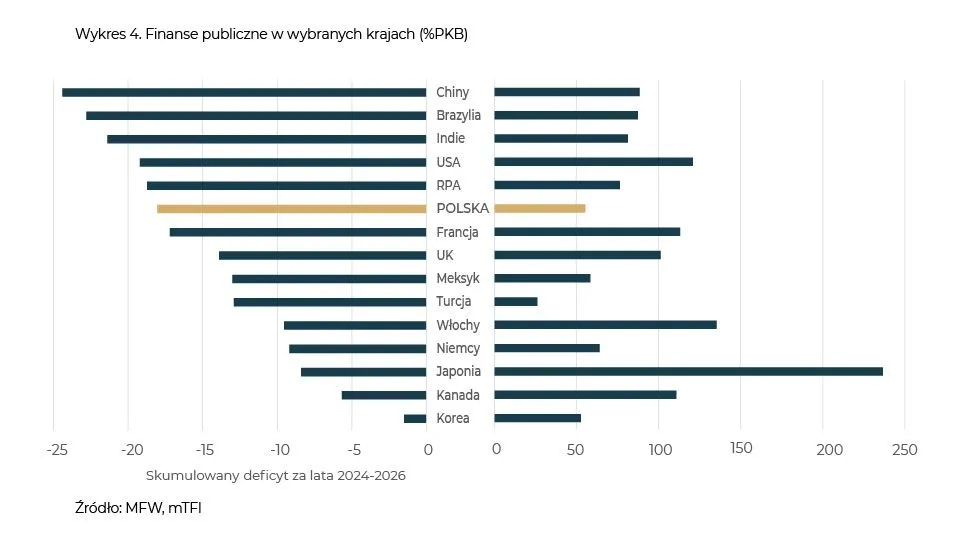

Momenty takie jak te skłaniają do tytułowej refleksji, co w tej układance może pójść nie tak. Z pewnością jeden z głównych potencjalnych problemów to polityka fiskalna. W Polsce w ostatnich tygodniach zaobserwowaliśmy zamieszanie budżetowe – nawet mieliśmy obniżkę perspektywy ratingu przez agencję Fitch. Polska to jeden z krajów, w którym deficyty w ostatnich latach są największe, ale oczywiście nie jesteśmy samotną wyspą:

Niemal 20% PKB w deficycie za lata 2024–2026 robi wrażenie. Naturalnie, lwia część tych wydatków to zbrojenia, ale i te trzeba sfinansować. Zanosi się przy tym na to, że Ministerstwo Finansów będzie musiało w ten czy inny sposób pożyczać miliard złotych dziennie w przyszłym roku. To dużo.

Pozytywem jest relatywnie niski poziom zadłużenia, ale to wskaźnik typu lusterko wsteczne. Deficyty natomiast mówią sporo o przyszłości.

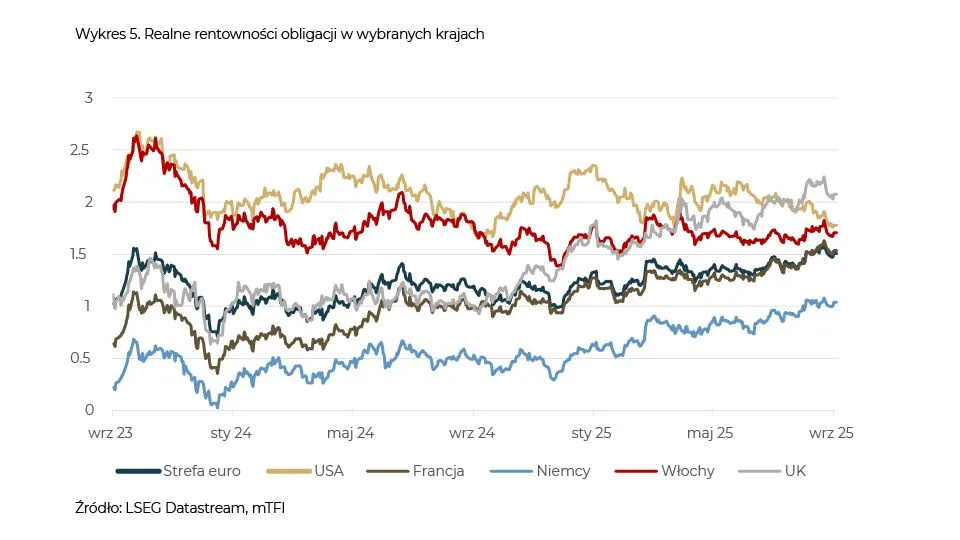

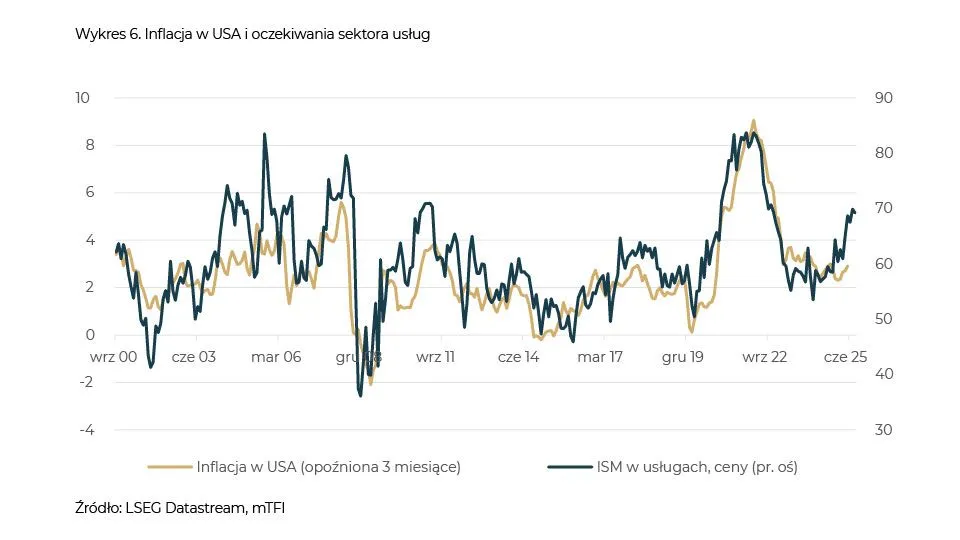

Sytuacja fiskalna sprawia, że inwestorzy wciąż oczekują dodatnich realnych stóp procentowych (czyli oprocentowania obligacji przewyższającego inflację) w głównych gospodarkach:

Niektórzy być może pamiętają, że przed pandemią taki obraz był rzadkością. I o ile dla inwestujących jest to dobra wiadomość, o tyle z punktu widzenia obsługi długu publicznego już mniej. Na podstawie wykresu powyżej można zauważyć, że w ostatnich miesiącach jedna z tych linii kieruje się w dół – chodzi o USA. Nasilające się ataki Białego Domu na Rezerwę Federalną sprawiają, że inwestorzy oceniają, że stopy procentowe w ujęciu realnym będą niższe. Można na to spojrzeć z innej strony i skonstatować, że rynki spodziewają się nieco wyższej inflacji. Ma to sens w kontekście luźnej polityki fiskalnej oraz utrzymujących się oczekiwań względem obniżek stóp procentowych. Zresztą nie trzeba daleko szukać – ankieta ISM w usługach wyraźnie na to wskazuje:

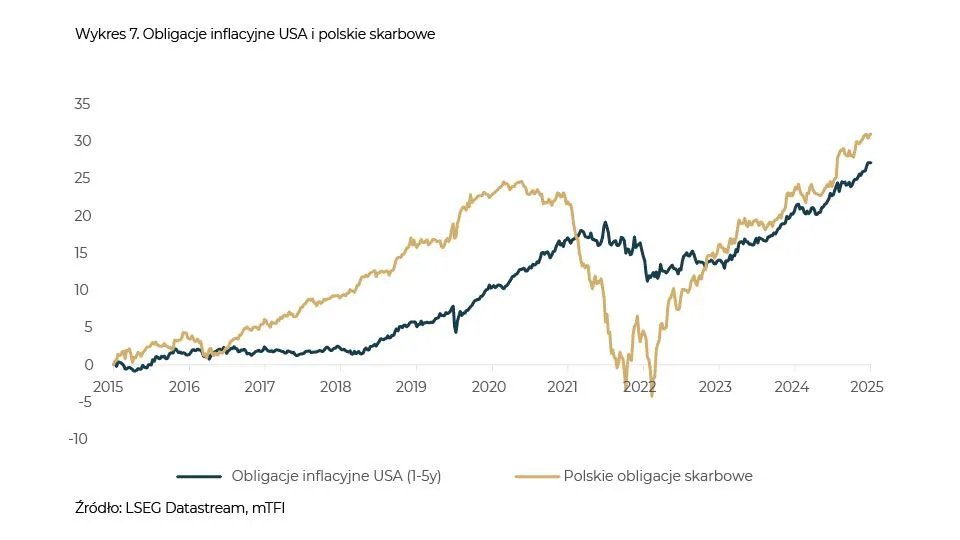

Dlatego wydaje nam się, że w sytuacji relatywnego spokoju na rynkach można poszukiwać możliwości zabezpieczenia się przed negatywnymi scenariuszami. Obligacje indeksowane do inflacji na całym świecie dają taką możliwość. Jak pokazał 2022 rok – gdy rynek obligacji cierpi, to obligacje inflacyjne również, ale często w mniejszym stopniu:

W żadnym wypadku nie chcemy bić na alarm. Po prostu wydaje nam się, że scenariusz, w którym tektoniczne zmiany w polityce USA prowadzą do wyższej inflacji oraz większej szerokości rynku, stanowi ciekawe tło dla głębszej dywersyfikacji portfeli inwestycyjnych.

Materiał przygotował Bartosz Pawłowski, Prezes mTFI.

mBank nie ponosi odpowiedzialności za stosowanie w praktyce informacji objętych tym materiałem. Materiał ten ma charakter informacyjno-marketingowy i nie jest ofertą. Strona i informacje na niej uzyskane nie stanowią jakiejkolwiek rekomendacji ani porady, w szczególności porady inwestycyjnej. Przedstawione prognozy i kierunki inwestycyjne są aktualne na dzień ich opublikowania i mogą się zmieniać w odpowiedzi na wydarzenia, które wpływają na ceny instrumentów finansowych. Z uwagi na to, że materiał nie stanowi badania inwestycyjnego, nie przygotowywaliśmy go z uwzględnieniem wymogów prawnych zapewniających niezależność badań inwestycyjnych i nie podlega zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Materiał został przygotowany przez mBank S.A. z siedzibą w Warszawie (00-850) przy ul. Prostej 18. W przygotowaniu materiału brali udział przedstawiciele mTFI S.A. mTFI to towarzystwo funduszy inwestycyjnych, które wchodzi w skład Grupy mBanku. Opinie przedstawicieli mTFI nie muszą być jednak zgodne z poglądami mBanku. mBank prowadzi działalność maklerską w ramach wyodrębnionej jednostki organizacyjnej – Biura maklerskiego mBanku. mTFI ma zezwolenie na wykonywanie działalności towarzystwa funduszy inwestycyjnych. Jesteśmy nadzorowani przez Komisję Nadzoru Finansowego.

Przypominamy, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku. Nie ponosimy odpowiedzialności za decyzje klientów związane z inwestowaniem. Zwracamy uwagę, że instrumenty finansowe nie są depozytem bankowym. Ich wartość może się zmieniać wraz ze zmianą sytuacji na rynkach finansowych i musisz liczyć się z możliwością utraty przynajmniej części zainwestowanych pieniędzy. W odniesieniu do instrumentów pochodnych strata może nawet przekroczyć kwotę zainwestowanego kapitału. Ponadto potencjalne korzyści z inwestowania mogą zostać zmniejszone o pobierane podatki i opłaty wynikające z przepisów prawa, taryf opłat i prowizji oraz regulaminów. Przed podjęciem decyzji inwestycyjnej powinieneś szczegółowo zapoznać się ze specyfikacją danego instrumentu i rozważyć, czy jest on dla Ciebie odpowiedni, mając na uwadze swoją wiedzę, doświadczenie w inwestowaniu w instrumenty finansowe, nastawienie do ryzyka oraz sytuację finansową. Przy podejmowaniu każdej decyzji inwestycyjnej kieruj się własną oceną sytuacji faktycznej i prawnej.

Przydatne dla Ciebie informacje zamieściliśmy na stronie internetowej www.mBank.pl w zakładkach „Usługi private banking” i „Inwestycje”. Znajdziesz tam informację o posiadanych przez mBank zezwoleniach na prowadzenie działalności maklerskiej oraz w zakresie usług powierniczych, a także charakterystykę poszczególnych instrumentów finansowych, opis czynników ryzyka dotyczących inwestycji w określone instrumenty finansowe, regulaminy świadczenia usług maklerskich, tabele opłat i prowizji i inne dokumenty związane z usługami realizowanymi przez mBank.

Przypominamy, że w wysyłanych e-mailach mBank nigdy nie prosi o podawanie lub potwierdzanie haseł, identyfikatorów, numerów PIN, ani nie umieszcza linków do stron, na których takie dane trzeba wpisywać.

mBank Spółka akcyjna, ul. Prosta 18, 00-850 Warszawa, Sąd Rejonowy dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, KRS 0000025237, NIP: 526-021-50-88. Według stanu na 01.01.2025 r. kapitał zakładowy mBanku S.A. (w całości wpłacony) wynosi on 169.987.892 złotych.