obniż swoje podatki

IKZE (indywidualne konto zabezpieczenia emerytalnego) i IKE (indywidualne konto emerytalne) to dwa rodzaje kont, na których możesz inwestować na emeryturę. Ich zaletą są korzyści podatkowe.

do 3 330,43 zł

mniejszy podatek za 2025 rok

dzięki IKZE

Twój podatek dochodowy za ten rok może być mniejszy nawet o 3 330,43 zł (dla stawki podatku 32% i wpłaty 10 407,60 zł). Wpłaty na IKZE możesz co roku odliczać od podstawy opodatkowania. Przy wypłacie po 65. roku życia nie płacisz podatku od zysków kapitałowych

(ale płacisz 10% od sumy zebranej na IKZE).

0%

podatku od zysków

dzięki IKE

Pieniądze zebrane na IKE są zwolnione z tzw.

podatku Belki (19% podatku od zysku).

Nie zapłacisz go, jeśli pieniądze wypłacisz

po 60. roku życia.

weź finanse na emeryturę w swoje ręce

W jednym miejscu wybierzesz fundusz emerytalny, w który możesz inwestować i czy chcesz mieć IKZE lub IKE, czy jedno i drugie.

ustalasz, ile chcesz zainwestować

Możesz też ustawić automatyczne, regularne wpłaty, żeby inwestować co miesiąc.

wybierasz produkty do pakietu

- wybierasz jeden z trzech funduszy inwestycyjnych na emeryturę, w który chcesz inwestować

- decydujesz, czy chcesz mieć IKZE lub IKE, czy jedno i drugie

automatycznie wypełniają się limity IKZE i IKE

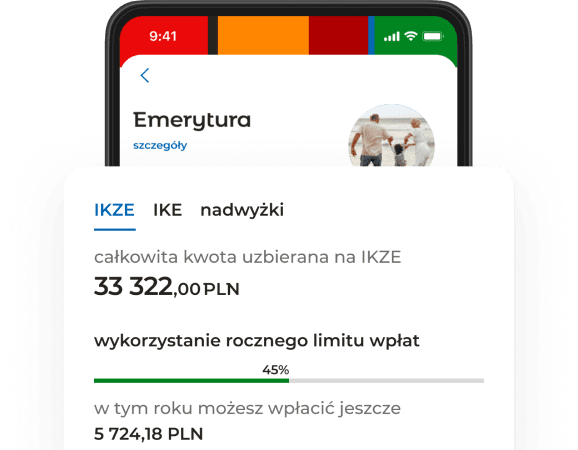

Możesz wybrać, czy chcesz inwestować regularnie na IKZE czy IKE. Oba mają prawnie określone limity wpłat. W 2025 r. to:

- 10 407,60 zł na IKZE

- 26 019,00 zł na IKE

Chcesz dopłacać co miesiąc na jedno i drugie? Dodatkowe zlecenie stałe ustawisz na telefonie lub komputerze

po wypełnieniu limitu możesz dalej wpłacać

Nadwyżki zainwestujesz w ten sam fundusz emerytalny, ale bez dodatkowych korzyści podatkowych.

inwestycja zmienia się tak,

jak Twoje potrzeby

W ramach pakietu wybierasz jeden z trzech funduszy inwestycyjnych stworzonych z myślą o emeryturze.

Każdy fundusz:

- dostosowuje się do czasu do emerytury,

- jest zarządzany przez naszych ekspertów, więc Ty oszczędzasz swój czas.

Wybierasz fundusz, który jest dopasowany do roku, w którym przejdziesz na emeryturę. Fundusz emerytalny zmienia się automatycznie z inwestycji o większym ryzyku do inwestycji mniej ryzykownej (zmniejsza się część akcyjna, a zwiększa obligacyjna).

Czyli jeśli do emerytury masz 20 lat, na początku możesz pozwolić sobie na większe wahania wartości inwestycji i dać sobie szansę na wyższy zysk. Jednak gdy się do niej zbliżasz, chcesz utrzymać wartość zgromadzonych pieniędzy.

kiedy i za co płacisz, gdy inwestujesz w fundusze inwestycyjne

Przy zakupie – nie płacisz żadnej prowizji.

Dlatego możesz inwestować małe kwoty i wpłacać pieniądze na inwestycję, kiedy chcesz.

W trakcie inwestowania – płacisz za zarządzanie inwestycjami przez ekspertów. Koszt ten jest już uwzględniony w cenie i wyniku inwestycji.

To znaczy, że z Twojego konta nie pobieramy żadnych dodatkowych opłat.