Podstawowe miary sukcesu na lata 2016-2020:

| miernik (KPI) | kamień milowy (KM) / miernik (M) | 2016 | 2017 | 2018 | 2019 | 2020 |

| Poziom NPS dla klienta biznesowego (dla poszczególnych zdarzeń istotnych) | M | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu |

| Poziom NPS dla klienta detalicznego (dla poszczególnych zdarzeń istotnych) | M | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu | >100% z poprzedniego okresu |

Platforma Dialogu

[G4-26] U podstaw dialogu i otwartości na klientów leżą wartości. Pięć podstawowych wartości – myślenie klientem, patrzenie w przyszłość, upraszczanie, zaangażowanie i profesjonalizm – tworzy kulturę organizacji.

|

[G4-56] Model zachowań i wartości Grupy mBanku Model zachowań pozwala odpowiedzieć na pytania o to, co tak naprawdę oznaczają dla organizacji, takiej jak nasza, wartości. O to jakich działań i postaw oczekuje zarząd od swoich podwładnych oraz jakich pracownicy oczekują od siebie nawzajem. To dążenie do tego by podejmowane decyzje były spójne z wartościami i odpowiedź na pytanie nie tylko o to, co robi mBank, ale jak to robi. W codziennej pracy jest to swoisty kompas wskazujący właściwy kierunek postępowania każdemu z pracowników. |

Nie jest przypadkiem to, że rozdział raportu poświęcony relacjom z klientami otwiera fragment poświęcony pracownikom, wartościom i towarzyszącym im postawom. mBank to ludzie. Od ich postaw zależy nasz sukces i długoterminowy rozwój. Profesjonalizm jest sumą profesjonalizmu jednostek. Odpowiedzialność jest sumą odpowiedzialności jednostek. To pojedynczy pracownik, a nie tak zwana „organizacja”, ostatecznie spotyka się z klientem, odczytuje jego oczekiwania i obawy. To on sprawia, że klient czuje się partnerem, a nie petentem.

![]() To pojedynczy pracownik, a nie wyimaginowana organizacja, ostatecznie spotyka się z klientem, odczytuje jego oczekiwania i obawy. To on sprawia, że klient czuje się partnerem, a nie petentem.

To pojedynczy pracownik, a nie wyimaginowana organizacja, ostatecznie spotyka się z klientem, odczytuje jego oczekiwania i obawy. To on sprawia, że klient czuje się partnerem, a nie petentem.

Przekonanie o tym, że podmiotem i celem wszelkich naszych działań i każdego pracownika z osobna, powinien być klient i jego potrzeby, przyczyniło się do zainicjowania przez nas programu ,,Klient w centrum uwagi", na który składa się kilkadziesiąt projektów z najróżniejszych obszarów działalności operacyjnej. Zapoczątkowaliśmy działania od przeglądu umów pod kątem klauzul, które mogłyby być uznane za niewłaściwe, poprzez politykę odmów kredytowych, po działania społeczne. Namacalnym przejawem sposobu myślenia z perspektywy klienta są też obligatoryjne praktyki w oddziałach banków dla menedżerów najwyższego szczebla.

Praktyki związane z pomiarem satysfakcji klienta

[G4-PR5] Aktywnie słuchamy naszych klientów. Każdego miesiąca nasi przedstawiciele kontaktują się z nimi prosząc o opinie, dzięki czemu otrzymujemy tysiące informacji zwrotnych na temat jakości obsługi, funkcjonowania procesów i produktów. Monitorujemy również komentarze i opinie klientów w Internecie – przede wszystkim na portalach społecznościowych oraz na forach i stronach dotyczących jakości obsługi. Informacje te przekazywane są osobom odpowiedzialnym za poszczególne obszary oraz pracownikom pierwszej linii, gdzie po analizie przekładane są na konkretne działania naprawcze.

Ponadto w regularnych badaniach opinii klienta pytamy respondentów m.in. o skłonność do polecenia usług mBanku znajomym (NPS). Obok pytań zamkniętych, zadajemy również pytania otwarte, dzięki którym można lepiej zrozumieć co kierowało klientami w przyznaniu konkretnej oceny. Cyklicznie realizujemy również badania wśród klientów, którzy jako ścieżkę podpisania dokumentów wybrali kuriera.

Badamy również opinie klientów, którzy złożyli reklamacje. Klienci pytani są o to, czy mając na uwadze sposób w jaki rozwiązaliśmy ich problem, poleciliby korzystanie z usług banku znajomym. Ankieta sprawdza również poziom zadowolenia z czasu rozpatrzenia reklamacji, bada wpływ odpowiedzi na dalszą współpracę z mBankiem oraz jakość odpowiedzi (czy była pełna i wyczerpująca).

Regularnie prowadzimy również badania Mystery Shopper. Audyty jakości realizowane są cyklicznie w placówkach, w mLinii oraz w kanale Ekspert online. Audytorzy oceniają placówki w zakresie rozmowy bezpośredniej, kontaktu telefonicznego oraz kontaktu e-mailowego.

Badanie realizujemy w różnych scenariuszach. Audytorzy przychodzą do placówek, dzwonią do CC, piszą e-maile, kontaktują się z Ekspertem online, aby pozyskać informacje m.in. na temat oferty rachunku indywidualnego, firmowego, kredytu, depozytu, czy też zadać różne pytania związane z usługami w banku.

Po każdym audycie dokonywana jest punktowa ocena jakości obsługi spełniania obowiązujących standardów.

Nasi pracownicy na bieżąco śledzą również opinie jakie są rejestrowane na portalu na temat jakości w mBanku. Każda opinia jest analizowana i przekazywana do odpowiedniej jednostki, która na podstawie dostarczonych sugestii wprowadza odpowiednie działania naprawcze (kontakt z daną placówką lub osobą odpowiedzialną za dany obszar, w którym klient widzi potrzebę poprawy).

Społeczność mBanku

[G4-26] Dla sporej grupy osób forum mBanku jest prawdziwą skarbnicą wiedzy o bankowości. To oni, czyli klienci, współtworzą społeczność mBanku, zadając tysiące pytań i proponując niezliczone niestandardowe rozwiązania. Forum nie mogłoby też istnieć bez pracowników, którzy odpowiadają na pojawiające się pytania.

mRada to grupa ambasadorów mBanku. mRadni nie są pracownikami mBanku ani nie otrzymują od nas wynagrodzenia za swoją działalność. Rekrutują się m.in. spośród klientów, którzy wykazywali się dużym zainteresowaniem działalnością banku i dużą aktywnością na forach internetowych, blogach lub portalach społecznościowych.

Nowa platforma dialogu z MŚP

[G4-26] Pod koniec 2014 roku zainicjowaliśmy platformę dialogu z mikroprzedsiębiorcami. Pierwsze spotkania z przedsiębiorcami zainicjowaliśmy w lutym 2015. Możliwość otwartej rozmowy z klientem pozwala spojrzeć na wyzwania przed jakimi stał lub stoi klient w sposób kompleksowy. Dopiero to pozwala zrozumieć, czym kieruje się klient, co jest dla niego ważne, a w konsekwencji czego naprawdę może potrzebować, nawet jeżeli jeszcze dziś sam sobie tego nie uświadamia. To jest właśnie myślenie klientem. Formuła spotkań jest otwarta. Wywiady odbywają się w domu lub biurze klienta, kawiarni, siedzibie mBanku lub placówce.

Spotkania takie pozwalają pogłębiać wnioski płynące z badań ilościowych, eksplorować nowe pomysły i testować koncepcje przyszłych usług. Pozwalają też wyciągać pracowników zza biurek, co jest szczególnie cenne w przypadku pracowników, którzy na co dzień nie mają bezpośredniego kontaktu z klientami.

Staramy się również inicjować niestandardowe działania, które wykraczając poza samą bankowość, pozwalają klientom spojrzeć na biznes od innej strony i na nowo odkryć potencjał własnej przedsiębiorczości. Przykładem takiego działania jest cykl seminariów „Jutro należy do kobiet”.

|

Jutro należy do kobiet Od 2008 roku mBank organizuje cykl seminariów „Jutro należy do kobiet”dla kobiet przedsiębiorczych, klientek korporacyjnej części mBanku, kobiet zarządzających finansami w korporacjach, zasiadających w zarządach, właścicielek przedsiębiorstw. Do tej pory odbyło się 19 spotkań, cieszących się bardzo wysoką frekwencją. Seminaria służą wspieraniu i jednoczeniu przedsiębiorczych kobiet, które chętnie korzystają z przekazywanej im podczas spotkań wiedzy, ale także z zaangażowaniem wymieniają się swoimi doświadczeniami. |

|

Konkursu „mBank StartUP Challenge” Wspólnie z Fundacją Akademickich Inkubatorów Przedsiębiorczości zaprosiliśmy młodych przedsiębiorców do konkursu, którego celem było zaproponowanie działań, które pomogłyby w zwiększeniu liczby użytkowników aplikacji mobilnej. Jednocześnie miałyby one zachęcić klientów mBanku do oszczędzania lub inwestowania albo umożliwić bankowi lepszą ocenę ryzyka kredytowego. Spośród propozycji wybrano pięć najlepszych, które zostały zaprezentowane podczas gali finałowej konkursu w grudniu 2015 r. Po prezentacji wszystkich wystąpień jurorzy ogłosili ostateczny wynik. |

Badania klientów korporacyjnych

[G4-PR5] O ile badania klientów detalicznych (indywidualnych, mikroprzedsiębiorców), w tym badanie NPS, są dość powszechnie wykorzystywane na rynku przez firmy różnych branż, o tyle wspomaganie się nimi w przypadku dużych klientów korporacyjnych na rynku bankowym jest jeszcze wciąż w Polsce rozwiązaniem rzadkim. W mBanku raz do roku przeprowadzamy duże badanie jakościowe klientów korporacyjnych. Szczególną uwagę kładziemy na satysfakcję klienta w obliczu zaistnienia któregoś z kilkunastu z tzw. zdarzeń istotnych (np. otwarcie rachunku, przyznanie kredytu, odmowa kredytowa, reklamacja). Respondenci mogą w badaniu ocenić m.in. jakość funkcjonowania kanałów zgłaszania reklamacji, dostępność naszych pracowników i jasność udzielanych przez nich odpowiedzi. Co ważne, staramy się docierać do tych pracowników klienta, którzy bezpośrednio zaangażowani są we współpracę z bankiem i w konkretną sprawę. W określonej sytuacji może być to dyrektor finansowy, a w innej pracownik księgowości odpowiedzialny za realizację przelewów. Wiedza na temat stopnia zadowolenia klienta jest też pomocna w planowaniu działań na rzecz budowania długoterminowej relacji pomiędzy nim a bankiem. Pozwala również na prowadzenie analiz oraz podejmowanie działań naprawczych zarówno pod kątem portfela produktów, jak i doradców.

Opinie tych osób są dla naszych pracowników bezcennym źródłem informacji na temat oczekiwanych zmian. Szczególnie ważne są odpowiedzi jakościowe. Warto podkreślić, że szczególna troska o przeanalizowanie opinii klientów i nastawienie na wychwytywanie problemów, jest pozytywnie przez nich postrzegana – w efekcie coraz więcej klientów decyduje się wziąć udział w badaniu. Co więcej. część z nich, pozytywnie zaskoczona takim podejściem, deklaruje chęć polecenia usług mBanku innym przedsiębiorcom. Dla nas z kolei każda informacja, w tym ta o zabarwieniu negatywnym, pozwala zdiagnozować problemy, dotrzeć do ich przyczyn i je wyeliminować. Klienci, którzy są skłonni dzielić się z bankiem swoimi spostrzeżeniami, zdecydowali się poświęcić swój czas, by mBank mógł stać się lepszy.

![]() Klienci, którzy są skłonni dzielić się z bankiem swoimi spostrzeżeniami, zdecydowali się poświęcić swój czas, by mBank mógł stać się lepszy.

Klienci, którzy są skłonni dzielić się z bankiem swoimi spostrzeżeniami, zdecydowali się poświęcić swój czas, by mBank mógł stać się lepszy.

Rzetelne, jasne i przejrzyste komunikowanie produktów

[PR DMA, G4-PR1] Bezpieczny produkt bankowy to produkt niezawierający ukrytych klauzul, opracowany w sposób czytelny i zrozumiały dla klienta, wybierany świadomie. Z punktu widzenia banku, warunek budowania trwałych, opartych na zaufaniu, relacji. Naszą rolą, podobnie jak i innych podmiotów sektora finansów, jest podejmowanie działań na rzecz edukacji finansowej rynku, która prowadzi do lepszego rozumienia produktów bankowych. Niemniej jest to proces długofalowy, który, czego najlepszym przykładem są działania podejmowane przez nas i naszą mFundację, często rozpoczyna się od elementarnej edukacji już na etapie szkoły podstawowej. Braki w podstawowej wiedzy, np. nieumiejętność policzenia procentu, przyczyniają się później do kłopotów osób, które nie potrafią ocenić swojej sytuacji. Niemniej, niejako równolegle do koniecznego, ale długoterminowego procesu podnoszenia świadomości rynku, można zrobić co innego, a mianowicie spróbować zmienić sposób definiowania umów, by stały się one zrozumiałe dla wszystkich klientów. Ten sposób myślenia przyświecał twórcom programu ,,Akcja renowacja".

Akcja renowacja

[PR DMA, G4-PR1] ,,Akcja renowacja" to rewolucyjna zmiana w sposobie myślenia o umowach. Zakłada ona całkowite przedefiniowanie umów z klientami indywidualnymi i zaproponowanie całkowicie nowego ich formatu. Rewolucyjność pomysłu polega na całkowitym odejściu od paragrafów, charakterystycznych dla wszelkich umów i jednocześnie tak nielubianych przez klientów. Okazuje się, że opracowanie umowy bez paragrafów, a ograniczonej do jasnych i zrozumiałych pytań, jest możliwe, choć wymagało od naszych pracowników wiele pracy. Co więcej, badania jakościowe potwierdziły pozytywny odbiór nowej, innowacyjnej formy umowy. Pierwszą umową wdrożoną w czerwcu 2015 roku była umowa rachunku dla osób fizycznych. Kolejnymi, wdrożonymi również w 2015 roku, były umowy kredytu gotówkowego oraz odnawialnego dla osób fizycznych oraz umowa do karty kredytowej. Kolejne umowy będą wprowadzane w nowej formie w roku 2016.

![]() Rewolucyjność pomysłu polega na całkowitym odejściu od paragrafów, tak bardzo charakterystycznych dla wszelkich umów i jednocześnie tak nielubianych przez klientów.

Rewolucyjność pomysłu polega na całkowitym odejściu od paragrafów, tak bardzo charakterystycznych dla wszelkich umów i jednocześnie tak nielubianych przez klientów.

Odpowiedzialność w sprzedaży

[PR DMA, G4-PR1] Innym ryzykiem, które bezpośrednio wiąże się z podnoszonymi wcześniej kwestiami, jest ryzyko tzw. missellingu, czyli sytuacji, w której klient, czasem pod wpływem sprzedawcy, a kiedy indziej niepełnej lub źle zrozumianej informacji, decyduje się na produkt, którego nie potrzebuje i którego nie rozumie. Dla klienta oznacza to najczęściej wymierne ryzyko, z którego być może nie zdawał sobie sprawy (np. nieświadomość możliwości utraty oszczędności w przypadku inwestycji w fundusze inwestycyjne klientów, którzy skuszeni zostali wizją wysokiego zwrotu z zainwestowanego kapitału). Z kolei dla banku sprzedaż produktów, których klienci nie potrzebują i nie rozumieją, to tylko pozorna korzyść. Choć krótkoterminowo poprawia statystyki sprzedażowe, oznacza z jednej strony określone i mierzalne ryzyka (np. niemożność wywiązania się klienta ze zobowiązań), z drugiej prowadzi do erozji zaufania wobec banku. To z kolei niszczy relacje i w długim terminie może prowadzić do utraty klienta, a tym samym wpłynąć na słabsze wyniki finansowe. Wszystkie nowe produkty, nim jeszcze wprowadzone zostaną na rynek, są ocenianie m.in. pod kątem ryzyka reputacyjnego, w tym właśnie zagrożenia misselingiem.

Stworzyliśmy przyjazny serwis transakcyjny, który m.in. pomaga planować wydatki z domowego budżetu. Analiza kategorii i charakteru wydatków pozwala na zarządzanie przyszłymi płatnościami. Dzięki niej klient otrzymuje od nas informację jakie wydatki czekają go w najbliższym czasie. Ostrzegamy, gdy zgromadzone na rachunku środki nie pokryją planowanych płatności. To pozwala klientowi na wcześniejszą reakcję i podjęcie działań, pozwalających na uniknięcie utraty płynności. Jesteśmy partnerem klienta w zarządzaniu jego pieniędzmi, podpowiadamy i pomagamy w jak najbardziej efektywnym gospodarowaniu środkami. Jeśli klient znalazł się chwilowo w trudniejszej sytuacji finansowej, proponujemy optymalne i adekwatne do danej sytuacji rozwiązania.

Reklamacje

[PR DMA] Procedury regulujące procesy rozpatrywania i analizy reklamacji, w tym kluczowy dokument „Zasady obsługi reklamacji i skarg mBanku”, zbudowane zostały wokół wartości, które stawiają klienta w centrum uwagi. Szacunek wobec klienta nakazuje, by każda reklamacja lub skarga została przyjęta i rozpatrzona, co oznacza również zobowiązanie do udzielania na nią pisemnej odpowiedzi.

![]() Szacunek wobec klienta nakazuje by każda reklamacja lub skarga została przyjęta i rozpatrzona, co oznacza również zobowiązanie do udzielania na nią pisemnej odpowiedzi.

Szacunek wobec klienta nakazuje by każda reklamacja lub skarga została przyjęta i rozpatrzona, co oznacza również zobowiązanie do udzielania na nią pisemnej odpowiedzi.

Staramy się na bieżąco monitorować charakter reklamacji. W przypadku stwierdzenia wzrostu ich liczby w jakimś obszarze, stosowna informacja jest przekazywana do odpowiedniej jednostki organizacyjnej, celem wyeliminowania nieprawidłowości. Z kolei np. w przypadku awarii, informacje trafiają do pracowników mLinii, dzięki czemu mogą oni na bieżąco informować klientów o przejściowych problemach.

Kluczowe znaczenie mają analizy ex post, które pomagają w identyfikacji i eliminacji przyczyn reklamacji. Ich źródłem mogą być np. problemy w procesach, produktach, regulaminach promocji, czy systemach informatycznych. Obok eliminacji przyczyn reklamacji, równie istotne jest identyfikowanie i usuwanie punktów przestoju, które niepotrzebnie wydłużają procesy.

Klient składający reklamację to klient, który zechciał poświęcić swój czas, by podzielić się z bankiem uwagami, dzięki czemu ten może stać się lepszy. To podejście, u którego podstaw leży przekonanie, że źródłem reklamacji jest realny problem klienta i oczekiwanie pomocy. Problem, który czeka na rozwiązanie. Co więcej, sposób podejścia do rozwiązania tego problemu może służyć budowaniu relacji z klientem. Jeżeli zostanie potraktowany poważnie i po partnersku, to - mimo wystąpienia problemu - będzie lepiej postrzegał bank i chętniej poleci go znajomym, jako instytucję godną zaufania. Stąd duża waga przykładana do wskaźników satysfakcji klienta z procesu reklamacyjnego. Reklamacje mogą być szansą na rozwiązanie i tak już zaistniałych problemów, na doskonalenie i budowanie zaufania właśnie wtedy, kiedy zostało potencjalnie zagrożone.

![]() Reklamacje mogą być szansą na rozwiązanie i tak już zaistniałych problemów, na doskonalenie i budowanie zaufania właśnie wtedy, kiedy zostało potencjalnie zagrożone.

Reklamacje mogą być szansą na rozwiązanie i tak już zaistniałych problemów, na doskonalenie i budowanie zaufania właśnie wtedy, kiedy zostało potencjalnie zagrożone.

Ochrona danych klientów

[PR DMA, G4-PR8] Bezpieczeństwo transakcji finansowych zależy zarówno od banku, jak i od klientów. Z jednej strony duże znaczenie ma poziom stosowanych przez bank zabezpieczeń, z drugiej rozważne zachowanie klientów. Regularnie aktualizujemy i w sposób kompleksowy doskonalimy wykorzystywane rozwiązania technologiczne, które pozwalają chronić serwisy transakcyjne, aplikacje mobilne, jak i inne zasoby informatyczne, przed wrogimi atakami i wszelkimi nieuprawnionymi działaniami osób trzecich. Staramy się uprzedzać działania cyber-przestępców, a także informować klientów o zagrożeniach związanych z aktualnymi próbami wyłudzenia danych. Dlatego też prowadzimy działania komunikacyjne, które mają na celu uświadomienie klientów jak ważne jest zachowanie kilku fundamentalnych zasad postępowania w sieci.

|

Kampania społeczna „Nie robisz tego w realu? Nie rób tego w sieci!”

|

czyli w szczycie świątecznych zakupów, wystartowała pierwsza w naszej historii i pierwsza w bankowości kampania społeczna, zwracająca uwagę na kwestie bezpieczeństwa w internecie. Jej celem jest zwrócenie uwagi na ryzykowne zachowania on-line i ich konsekwencje. Bo chociaż coraz więcej urządzeń jest podłączonych do sieci, to ich użytkownicy nie zawsze są świadomi zagrożeń.

czyli w szczycie świątecznych zakupów, wystartowała pierwsza w naszej historii i pierwsza w bankowości kampania społeczna, zwracająca uwagę na kwestie bezpieczeństwa w internecie. Jej celem jest zwrócenie uwagi na ryzykowne zachowania on-line i ich konsekwencje. Bo chociaż coraz więcej urządzeń jest podłączonych do sieci, to ich użytkownicy nie zawsze są świadomi zagrożeń.

W latach 2014 -2015 nie odnotowaliśmy w mBanku żadnych uzasadnionych skarg na wyciek danych osobowych.

Od lat prowadzimy specjalny serwis na temat bezpieczeństwa w sieci, który znajduje się na naszej stronie internetowej. Pod adresem https://mbank.pl/bezpieczenstwo znajdują się m.in wskazówki dla klientów oraz ostrzeżenia o atakach cyberprzestępców.

Złote zasady bezpieczeństwa

Bezpieczeństwo w bankowości elektronicznej, w tym mobilnej, zależy nie tylko od banku, ale i od Ciebie. Aby ustrzec sie zagrożeń, często wystarczy uważne działanie i stosownie zasady ograniczonego zaufania. Oto złote zasady bezpieczeństwa. Przeczytaj je, wydrukuj, zapamietaj!

|

1. Uważnie czytaj komunikaty i powiadomienia pojawiające się w trakcie logowania i wykonywania transakcji. Pamiętaj, że przestępcy potrafią podrabiać strony w internecie, w tym strony banków. Jeśli zaskoczyło Cię coś w widoku strony mBanku lub miałeś do czynienia z nietypowym jej działaniem, skontaktuj się z nami. |

|

2. Uważnie czytaj komunikaty SMS, w tym potwierdzenia transakcji. Podane w wiadomości czynności, numer rachunku i kwota muszą zgadzać się ze zlecanymi przez Ciebie w serwisie transakcyjnym. Zwracaj uwagę na treść SMS-a od banku nawet jeśli wykonujesz transakcje bardzo często. |

|

3. Jeśli jakikolwiek komunikat albo element serwisu transakcyjnego lub mobilnego wzbudzi Twoje wątpliwości – przerwij czynność i natychmiast skontaktuj się z konsultantem mLinii lub Ekspertem Online. Jesteśmy do dyspozycji całą dobę. |

|

4. Nie otwieraj podejrzanych maili i załączników. Uważaj na umieszczone w wiadomościach linki! Mogą one zainfekować Twoje urządzenia wirusem. Dotyczy to każdego Twojego adresu e-mail i wszystkich otrzymywanych wiadomości. |

|

5. Nie otwieraj strony serwisu transakcyjnego banku poprzez link z e-maila lub wyszukiwarki internetowej. Przestępcy mogą podrabiać adresy. Korzystaj z przycisku logowania na stronie mBank.pl lub loguj się bezpośrednio pod adresem: https://online.mbank.pl/pl/Login. Zawsze sprawdzaj, czy połączenie jest szyfrowane (czy pojawiła się kłódka przed adresem). |

|

6. Nie instaluj na żądanie dodatkowego oprogramowania na komputer, tablet lub telefon – pamiętaj, że bank nigdy o to nie prosi (szczególnie za pośrednictwem e-maili, SMS-ów lub komunikatów w serwisie banku!). Program lub aplikacja mogą być furtką do przejęcia kontroli nad Twoim urządzeniem przez przestępców. |

|

7. Z banku korzystaj tylko na sprawdzonych urządzeniach, unikaj logowania z cudzych komputerów, tabletów i telefonów. Stosuj zasadę ograniczonego zaufania. |

|

8. Aplikacje na urządzenia mobilne pobieraj wyłącznie z oficjalnych sklepów : AppStore (dla systemu iOS), Google Play (dla systemu Android), Windows Phone Store lub Windows Store (dla systemów Windows). Znajdujące się tam programy przechodzą proces weryfikacji, a więc gwarantują Ci bezpieczeństwo. |

|

9. Twoje urządzenie musi mieć aktualne i legalne oprogramowanie: system operacyjny, program antywirusowy oraz rekomendowaną przeglądarkę. Przestępcy wykorzystują luki w oprogramowaniu. Aktualizacje legalnego oprogramowania często niwelują takie „dziury”, utrudniając działanie oszustom. |

|

10. Uważnie czytaj ostrzeżenia mBanku przed nowymi zagrożeniami. Pomoże Ci to ustrzec się od problemów. Na bieżąco piszemy o wykrywanych zagrożeniach. |

|

11. Zadbaj o swoje bezpieczeństwo i zapoznaj się z sekcjami: bezpieczne korzystanie z banku w komputerze , bezpieczne korzystanie z banku w telefonie i na tablecie oraz bezpieczne korzystanie z kart płatniczych. |

Zgodność z regulacjami

[G4-SO7, G4-SO8, G4-PR2, G4-PR4, G4-PR9] W latach 2014-2015, do 28 grudnia 2015, nie zapadły żadne decyzje Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), które skutkowałyby nałożeniem na nasz bank kar. 28 grudnia 2015 r. prezes UOKiK nałożył na nas karę w wysokości 6 585 493 zł za nieuwzględnianie ujemnej stawki bazowej LIBOR przy obliczaniu wysokości oprocentowania kredytów denominowanych we frankach szwajcarskich. Odwołaliśmy się od tej decyzji5, podkreślając, że jeśli suma ujemnego LIBOR-u i marży wynosiła mniej niż zero, oprocentowanie kredytu pozostawało na poziomie 0 proc. Jednocześnie chcąc czasowo zminimalizować negatywne konsekwencje wahań kursu szwajcarskiej waluty, zdecydowaliśmy się na spełnienie na rzecz klientów świadczenia pieniężnego w postaci obniżenia kapitału kredytu. Pozostajemy jednak na stanowisku, że zgodnie z prawem, umowa kredytu jest odpłatna.

W tym miejscu warto przypomnieć, że w maju 2015 roku Sąd Najwyższy uznał kasację w sprawie "nabitych w mBank". Sąd Najwyższy uchylił wyrok Sądu Apelacyjnego w Łodzi i zwrócił sprawę do ponownego rozpatrzenia przez ten sąd. Niezależnie od postępowania sądowego, uczestniczymy w negocjacjach z przedstawicielami klientów, którzy przystąpili do pozwu zbiorowego. Od kilku lat nieprzerwanie proponujemy też zmianę sposobu ustalania oprocentowania kredytów (chodzi o przejście na oprocentowanie oparte na stałej marży i stopie LIBOR). Jesteśmy jedynym polskim bankiem, który usiadł do negocjacyjnego stołu z przedstawicielami klientów i wspólnie z nimi na przełomie 2009 i 2010 roku wypracował kompromisowe rozwiązanie. Skorzystała z niego część kredytobiorców, inni zdecydowali się przedstawić swoje argumenty w sądzie.

5. Miało to miejsce już w styczniu 2016 r. - ze szczegółowym uzasadnieniem stanowiska mBanku można zapoznać się na http://media-mbank.pl/pr/308005/stanowisko-mbanku-dotyczace-decyzji-uokik

Dostępność usług finansowych

Mobilność

[FS13, FS14] Technologie informatyczne i mobilne zmieniają nasze życie i otaczający nas świat - również bankowość. mBank zrewolucjonizował w 2000 roku bankowość detaliczną w Polsce. Dzięki technologii przestały mieć znaczenie zarówno godziny pracy banku, który stał się dostępny 24/7, jak i odległość do placówki. Z dnia na dzień z nowoczesnych usług bankowych mógł skorzystać każdy, kto dysponował dostępem do Internetu, który z roku na rok miał coraz większy zasięg. Usługi bankowe stały się też bardziej dostępne dla osób niepełnosprawnych, dla których pójście do oddziału banku stanowiło problem, a które mogły korzystać z Internetu.

![]() Usługi bankowe stały się też dostępne dla osób niepełnosprawnych, dla których pójście do oddziału banku stanowiło problem, a które mogły korzystać z Internetu.

Usługi bankowe stały się też dostępne dla osób niepełnosprawnych, dla których pójście do oddziału banku stanowiło problem, a które mogły korzystać z Internetu.

Wraz z rozwojem technologii dostęp do usług bankowych staje się jeszcze szybszy i prostszy, dzięki wykorzystaniu urządzeń mobilnych. Dziś dużym udogodnieniem dla osób, dla których dotarcie do placówki banku stanowi problem, jest możliwość spotkania z ekspertem online. Klient ma do wyboru jedną z trzech form kontaktu: rozmowa wideo, rozmowa audio, rozmowa na czacie.

Wpisując się w bieżące trendy, w 2014 roku skupiliśmy się na rozwoju tego kanału, proponując jednocześnie nowatorskie podejście do procesu wdrożenia aplikacji. Aplikacja mobilna została zbudowana całkowicie od podstaw przez zespół naszych specjalistów, koncentrując się na rzeczywistych potrzebach klientów. Od chwili wdrożenia w lutym 2014 roku, narzędzie mobilne dostępne jest dla 3 najważniejszych systemów operacyjnych, stanowiących 99 proc. polskiego rynku mobilnego (Android, iOS oraz Windows Phone).

Aplikacja posiada wiele mobilnych scenariuszy, a najpopularniejsze zostały zaprojektowane zupełnie na nowo, przez co ich wykonanie jest znacznie prostsze i szybsze (np. sprawdzenie salda bez logowania). Z bardzo dobrym odbiorem spotkały się mobilne mOkazje oraz powiadomienia PUSH, informujące o ciekawych promocjach w pobliżu, czy o nowych operacjach na rachunku. Klienci szybko przekonali się także do kredytu „one click” oraz do przelewów P2P. Dzięki wdrożonej nawigacji finansowej, klienci zaczęli lepiej planować swoje wydatki poprzez ich kategoryzowanie, tagowanie, czy komentowanie. Najważniejszymi elementami nowej bankowości mobilnej mBanku są:

- dostępność na najpopularniejsze systemy mobilne: Android, iOS i Windows Phone,

- pełna transakcyjność,

- bezpieczeństwo dzięki procesowi „parowania” urządzenia i unikalnemu PIN-owi,

- dostęp do najważniejszych informacji i ofert bez konieczności logowania się,

- mobilne mOkazje oraz geolokalizacja rabatów, oddziałów i bankomatów,

- możliwość uruchomienia powiadomień „push” – nowe operacje, zdarzenia na rachunku, mOkazje w pobliżu,

- płatności Peer to Peer (P2P) przez SMS – w oparciu o książkę odbiorców i książkę adresatów w telefonie,

- najszybszy w Polsce mobilny kredyt w 30 sekund – idealny na czas oczekiwania w kolejce przy kasie,

- elementy nawigacji finansowej (PFM) – możliwość kategoryzowania wydatków,

- możliwość modyfikacji limitów transakcyjnych dla kanału mobile,

- funkcje dla Windows Phone: „kafelki” ze stanem konta i odbiorcami na pulpicie, współpraca z aplikacjami map i nawigacji.

Przez ostatnie dwa lata zdobyła rzeszę nowych użytkowników i w oparciu o realne potrzeby klientów została rozszerzona o nowe funkcje, do których należy zaliczyć:

- sekcję „Lokaty” – rozszerzenie oferty depozytowej dostępnej w aplikacji mobilnej, która oferuje produkty na specjalnych warunkach w taryfie mobilnej, wyłącznie dla posiadaczy aplikacji. Rozbudowanie o oferty, które były dostępne tylko w kanale Internet Banking, jak np. Oferta dla Ciebie, Lokata 3-dniowa;

- Mobilny mTransfer – możliwość płacenia za zakupy na platformie PayU/Allegro za pomocą jednego kliknięcia w aplikacji mBanku;

- mPlatformę Walutową, która umożliwia wymianę walut online w aplikacji;

- Wieloosobową Autoryzację Transakcji, umożliwiającą autoryzację transakcji „na drugą rękę” w aplikacji. Oznacza to możliwość autoryzacji przelewów przygotowanych do realizacji na innym urządzeniu;

- Usługę BLIK, pozwalającą na szybkie płatności podczas zakupów, wypłaty z bankomatów oraz płatności online za pomocą smartfona.;

- Płatności faktur za pomocą skanowania kodów QR;

- Płatności NFC dla systemu Android, dla abonentów sieci Orange;

- Dodatkowe usprawnienia np.: opcja ponowienia przelewu, odpowiadania na przelew, czy szybkie udostępnianie numeru rachunku;

- Zmianę limitów autoryzacyjnych kart płatniczych – możliwość miesięcznej, dziennej, kwotowej i ilościowej zmiany limitów;

- mLinia na klik – możliwość wykonania połączenia z konsultantem mLinii bezpośrednio z aplikacji, bez konieczności manualnego wybierania numeru telefonu i logowania poprzez numer klienta oraz telekod.;

Aplikacja mobilna mBanku została przyjęta pozytywnie przez klientów. W ciągu pierwszego miesiąca odnotowano rekordową liczbę pobrań – ponad 200 tys. Dwukrotnie zwiększyła się również aktywność dotychczasowych klientów w kanale mobilnym.

Dobre przyjęcie aplikacji przez klientów przełożyło się bezpośrednio na liczbę użytkowników mobilnych mBanku, dając nam pierwsze miejsce w Polsce pod względem liczby klientów bankowości mobilnej. Aplikacja mobilna mBanku jest pozytywnie oceniana zarówno przez ekspertów, jak i użytkowników. Na gali AppAward 2014 bank zdobył cztery nagrody główne, trzy z nich zostały przyznane głosami internautów, jedną przyznało jury konkursu. Bankowość mobilna mBanku została uznana w 2014 roku przez firmę konsultingowo-badawczą Forrester za jedną z trzech najlepszych aplikacji w Europie. Zostaliśmy również nominowani do Mobile Trends Awards 2014, które przyznawane są corocznie dla najlepszych rozwiązań mobilnych.

Ponad 200 tys. pobrań aplikacji mobilnej w miesiąc od premiery jej nowej wersji i dwukrotne zwiększenie aktywności dotychczasowych klientów w środowisku mobilnym – to przykłady pokazujące, że mBank jest ikoną bankowości mobilnej.

|

Usługa BLIK W lutym 2015 r. w aplikacji mobilnej mBanku uruchomiona została możliwość płacenia w sklepach stacjonarnych i internetowych oraz wypłacania gotówki z bankomatów za pomocą usługi BLIK. Funkcjonalność umożliwia dokonanie płatności korzystając wyłącznie z telefonu z aplikacją mobilną banku. Usługa BLIK została uruchomiona jednocześnie przez 6 banków członkowskich, wchodzących w skład spółki Polski Standard Płatności, obsługującej BLIK |

Nowy portal

[FS13, FS14] W listopadzie 2015 roku nasi klienci mogli po raz pierwszy skorzystać z nowego portalu informacyjnego. Zmienił się nie tylko wygląd strony, ale również układ treści, grafika, i jej funkcjonalność. Nowa strona została zaprojektowana zgodnie z technologią RWD (z ang. Responsive Web Design), dzięki czemu w pełni dostosowuje się do rozmiaru urządzenia mobilnego, na którym jest przeglądana. Serwisowi towarzyszy nowy, wspólny ekran logowania dla wszystkich segmentów klientów, co jest szczególnie ważne po połączeniu mBanku oraz Multibanku i stanowi symboliczne uwieńczenie tego procesu.

Twórcy serwisu mieli również na uwadze potrzeby osób niedowidzących i niewidomych. Nowe strony są dostosowane do potrzeb tej grupy klientów i zostały zaprojektowane według wytycznych zawartych w WCAG (z ang. Web Content Accessibility Guidelines, pol. Wytyczne ws. Dostępności Zawartości Stron Internetowych).

Jedna Sieć

[FS13, FS14] Choć to właśnie mobilność i nowe technologie pozwoliły stworzyć unikalny model biznesowy, który do dziś jest wyróżnikiem mBanku, posiadamy też tradycyjne placówki. Aktywnie przebudowujemy naszą sieć tak, by jeszcze lepiej odpowiadać na potrzeby klientów. Staramy się umieszczać nasze oddziały tam, gdzie najczęściej przebywa klient, czyli np. w galeriach i centrach handlowych. W ramach przyjętej w 2012 roku strategii, realizujemy Projekt Jednej Sieci. Docelowo zniknąć ma podział na placówki detaliczne i korporacyjne, a w ich miejsce pojawią się centra doradcze pełniące funkcję ośrodka kompetencji doradczych, natomiast w galeriach handlowych powstają tzw. „lekkie” oddziały. W każdym mieście, w którym znajduje się obecnie nasz oddział, znaleźć będzie można centrum doradcze. Są one z reguły lokalizowane w nowoczesnych budynkach, przyjaznych dla osób niepełnosprawnych.

Nasze nowo otwarte placówki wyróżniają się nowoczesnymi rozwiązaniami technologicznymi – mają interaktywną witrynę reagującą na ruch, innowacyjne ekrany dotykowe, prezentujące w sposób intuicyjny ofertę oraz interesujące aplikacje w strefie dla dzieci. To czyni nasze oddziały przyjaznymi dla rodziców z dziećmi.

Pierwsze centrum doradcze otworzyliśmy w Szczecinie w czerwcu 2014 roku. Kolejne, już w 2015 roku, w Gdyni, Białymstoku, Kielcach, Pile, Tczewie, Starogardzie Gdańskim. W 2014 roku uruchomiliśmy również dwa „lekkie” oddział w łódzkiej Manufakturze oraz w centrum handlowym Kaskada w Szczecinie. W 2015 roku otworzyliśmy też kolejną placówkę w Gdyni. Ponadto, nasza sieć wspierana jest przez mKioski, zarządzane przez Aspiro.

Na dziś blisko 70 proc. placówek należących do mBanku pozbawiona jest barier architektonicznych (odpowiednio szerokie drzwi, brak schodów), które utrudniałyby dostęp do usług osobom na wózkach. Do końca 2016 r. będzie to prawie 75 proc. Typowe meble kasowe w oddziałach mają blaty dostosowane do obsługi klientów na stojąco, co stanowi naturalną barierę dla osób na wózkach. Dlatego też obowiązująca instrukcja wewnętrzna jednoznacznie wskazuje, że w przypadku niepełnosprawnego klienta na wózku, obsługa kasowa jest zrealizowana poza kasą, przy stoliku, którego wysokość umożliwia klientowi komfortowy kontakt z naszym pracownikiem.

Strategiczne alianse a dostępność usług

[FS13, FS14] Naszą ambicją jest dotarcie z możliwie kompleksową ofertą usług finansowych do możliwie najszerszej grupy klientów. Dostęp zdalny, mobilność, sieć własnych oddziałów uzupełniamy współpracą z partnerami o komplementarnych kompetencjach.

Aspiro, spółka zależna mBanku, będąca akcjonariuszem spółki BRE Ubezpieczenia Towarzystwo Ubezpieczeń i Reasekuracji (BRE Ubezpieczenia TUiR), sprzedała w 2015 r. swoje udziały Grupie AXA. Równocześnie Grupa mBank i Grupa AXA nawiązały współpracę dotyczącą dystrybucji produktów ubezpieczeń na życie oraz ubezpieczeń majątkowych. W efekcie, nasi klienci mogą skorzystać z poszerzonej oferty, zyskując dostęp do najbardziej innowacyjnych produktów ubezpieczeniowych, oferowanych za pośrednictwem platform: elektronicznej i mobilnej, oraz tradycyjnych oddziałów. Był to kolejny krok do pełnego wykorzystania potencjału Internetu i platform mobilnych mBanku.

W 2014 r. nawiązaliśmy również strategiczną współpracę z Orange Polska. Oferta banku, dostępna w sieci operatora Orange, skierowana została przede wszystkim do obecnych i potencjalnych klientów Orange, zarówno do osób fizycznych, jak i małych i średnich firm. Głównym celem było udostępnienie kompleksowej oferty produktów finansowych przy pomocy urządzeń mobilnych oraz serwisu internetowego. Dostarczamy rozwiązania bankowe (m.in. licencję bankową, nowoczesną platformę bankowości mobilnej oraz internetowej i know-how branży bankowej), natomiast Orange odpowiada za marketing i sprzedaż.

Dzięki współpracy z Pocztą Polską nasi klienci, tym razem małe i średnie firmy, mogą wpłacać utargi na rachunki w naszym banku w placówkach pocztowych, których jest w Polsce około dziewięć tysięcy.

Edukacja matematyczna

[SO DMA, G4-SO1, FS16] Różnego rodzaju programy edukacji finansowej, realizowane przez różne instytucje rynku finansowego są cenne i potrzebne. Dają nadzieję na to, że w perspektywie kilku, czy nawet kilkunastu lat świadomość społeczna i wiedza na temat usług finansowych będzie się zmieniać. To z kolei przełoży się na lepsze zrozumienie produktów bankowych i ubezpieczeniowych, a w konsekwencji na bardziej świadome i racjonalne decyzje klientów.

Kiedy jednak na niezadowalający poziom wiedzy finansowej spojrzy się szerzej, okazuje się, że jednym z kluczowych problemów jest rosnąca luka w edukacji przedmiotów ścisłych. Braki podstawowej wiedzy i umiejętności związanych z elementarną matematyką ograniczają i będą ograniczać skuteczność działań z obszaru edukacji finansowej, realizowanych przez inne instytucje. Luka ta hamuje rozwój nie tylko kompetencji potrzebnych do podejmowania świadomych decyzji finansowych, ale jest też przeszkodą w zdobywaniu wykształcenia ścisłego, w tym technicznego, którego deficyt jest widoczny na rynku pracy w Polsce. Patrząc kompleksowo, wychodząc poza pole bankowości, postanowiliśmy więc skupić się na edukacji matematycznej.

![]() Kiedy na niezadowalający poziom wiedzy finansowej spojrzy się szerzej, okazuje się, że jednym z kluczowych problemów jest rosnąca luka w edukacji przedmiotów ścisłych.

Kiedy na niezadowalający poziom wiedzy finansowej spojrzy się szerzej, okazuje się, że jednym z kluczowych problemów jest rosnąca luka w edukacji przedmiotów ścisłych.

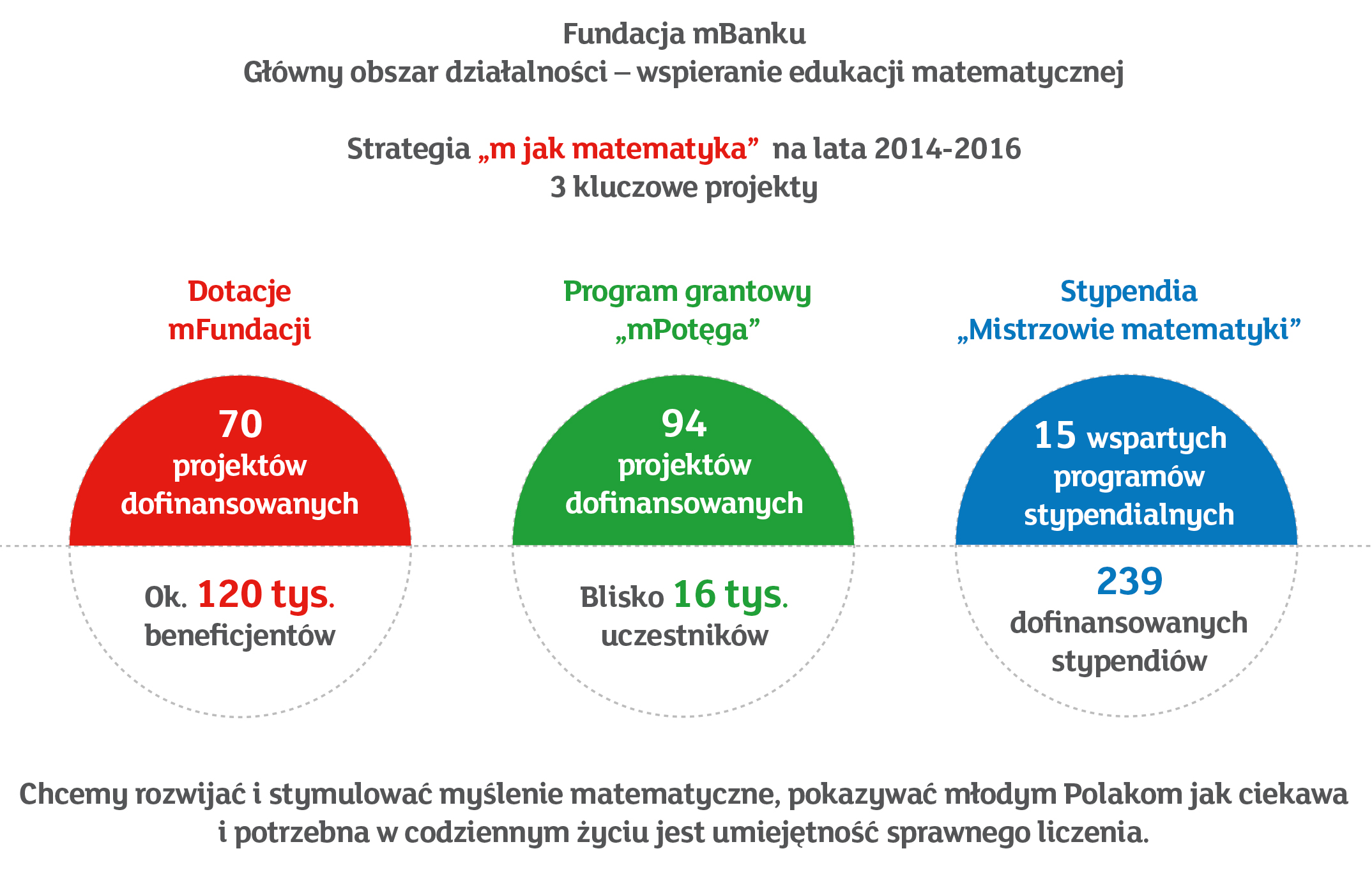

Działania związane z zaangażowaniem społecznym realizuje Fundacja mBanku (mFundacja). Powstała w 1994 roku jako Fundacja BRE Banku, jedna z pierwszych fundacji korporacyjnych w środowisku bankowym. Misją mFundacji jest wspieranie programów służących podnoszeniu poziomu edukacji i jakości życia społeczeństwa, poprzez działania spójne z wizerunkiem i polityką mBanku. W listopadzie 2013 roku wyznaczony został nowy kierunek rozwoju fundacji na lata 2014-2016. Zgodnie ze strategią „m jak matematyka”, fundacja koncentruje swoje wysiłki na programach wspierających edukację matematyczną. Strategia realizowana jest poprzez trzy flagowe działania: dotacje, program grantowy „mPotęga” i program stypendialny „Mistrzowie matematyki”.

Wierzymy, że matematyka jest fundamentem logicznego myślenia. Chcemy rozwijać i stymulować myślenie matematyczne, pokazać jak ciekawa i potrzebna w codziennym życiu jest umiejętność sprawnego liczenia.

Beneficjentami działań wspieranych przez fundację są w szczególności dzieci, młodzież, nauczyciele i rodzice.

O dofinansowanie w programach fundacji mogą ubiegać się szkoły podstawowe, gimnazja i szkoły średnie, organizacje pozarządowe, uniwersytety i biblioteki publiczne. Wszystkie wsparte przez fundację projekty służą podnoszeniu poziomu i efektywności edukacji matematycznej w Polsce.

Na edukację matematyczną w 2014 roku mFundacja przekazała łącznie 1,93 mln zł, a w 2015 roku 1,95 zł.

Poprzez dotacje mFundacja udziela jednorazowego wsparcia finansowego na projekty rozwojowe z zakresu edukacji matematycznej i okołomatematycznej. Nabór wniosków o dotacje trwa cały rok, a ich rozpatrywanie odbywa się raz w miesiącu. W 2014 roku mFundacja wsparła dotacjami 22, a w 2015 roku 48 różnorodnych projektów matematycznych, docierających zarówno w 2014 jak i 2015 roku do ponad 60 000 uczniów, nauczycieli i rodziców.

Dotacje mFundacji pozwoliły na rozwój projektów lokalnych i ogólnopolskich. Wśród nich można wymienić X i XI edycję Olimpiady Matematycznej Gimnazjalistów (OMG), międzynarodowy konkurs fotograficzny Instytutu Matematyki Uniwersytetu Szczecińskiego „Matematyka w Obiektywie”, czy Powszechny Internetowy Konkurs dla uczniów szkół średnich – Matematyka organizowany przez Wydział Matematyki i Nauk Informacyjnych Politechniki Warszawskiej.

Drugim działaniem mFundacji jest program grantowy „mPotęga”, realizowany w partnerstwie z Fundacją Dobra Sieć. Ma on na celu kształcenie umiejętności matematycznych u młodego pokolenia poprzez inspirowanie nauczycieli, rodziców, pasjonatów matematyki do poszukiwania kreatywnych, atrakcyjnych sposobów poznawania przez dzieci i młodzież świata liczb. O grant w wysokości od 2 do 8 tys. zł mogły ubiegać się szkoły, organizacje społeczne, uczelnie wyższe, biblioteki i grupy nieformalne (np. koła naukowe, rada rodziców) reprezentowane przez organizację partnerską.

Pilotażowa edycja programu wystartowała w marcu 2014 roku i obejmowała województwa mazowieckie i łódzkie. Granty o łącznej wysokości ponad 200 tys. zł otrzymały wtedy 33 szkoły i organizacje pozarządowe, a projekty matematyczne dotarły do 5,5 tys. osób. Drugą edycję rozszerzono o kolejne 7 województw: wielkopolskie, kujawsko-pomorskie, pomorskie, zachodnio-pomorskie, warmińsko-mazurskie, lubuskie, dolnośląskie. Ich dobór oparto o wyniki egzaminu gimnazjalnego i maturalnego – wybrano te, w których były one najniższe. W 2015 roku granty na blisko 355 tys. otrzymało 61 szkół i organizacji pozarządowych.

Fundacja prowadzi także program „Mistrzowie Matematyki”, skierowany do organizacji pozarządowych, które w obszarze swojej działalności statutowej realizują programy stypendialne. Organizacje te mogą ubiegać się o dofinansowanie stypendiów na rzecz uczniów oraz studentów wybitnie utalentowanych w dziedzinie nauk ścisłych, jaką jest matematyka. Łącznie w pierwszej i drugiej edycji programu fundacja przyznała kwotę blisko 750 tys. zł na stypendia dla ponad 220 ponadprzeciętnie uzdolnionych, młodych matematyków.

Więcej informacji o działaniach fundacji znajduje się na stronie www.mFundacja.pl.