DANE FINANSOWE

Otoczenie makroekonomiczne

Gospodarka i sektor bankowy w Polsce

| Wskaźniki makroekonomiczne | 2016 | Parametry sektora bankowego | 2016 | |

| Realny wzrost PKB (prognoza) | 2,8% | Bazowa stopa procentowa | 1,5% | |

| Nominalny PKB per capita (EUR) | 11 200* | Wskaźnik kredyty/depozyty | 98,9% | |

| PKB per capita w PPS (EU-28=100) | 69%* | Wskaźnik NPL | 7,0% | |

| Średnia roczna stopa inflacji | -0,6% | Łączny współczynnik kapitałowy | 17,6%* | |

| Stopa bezrobocia | 6,3% | Zwrot na aktywach (ROA) | 0,8% | |

| Populacja | 38 mln | Zwrot na kapitale (ROE) | 7,8% |

Źródło: GUS, Eurostat, Komisja Nadzoru Finansowego.

* Dane na dzień 30 września 2016 roku.

Podsumowanie zmian

Rok 2016 obfitował w wydarzenia i był czasem zmian. Obok zaskakujących rozstrzygnięć w sferze politycznej (wybory w USA, referendum w Wielkiej Brytanii), przyniósł także rozwianie obaw o pogłębienie tendencji deflacyjnych w wielu gospodarkach i powrót wiary w możliwość szybkiego wzrostu w gospodarce światowej. Ze zmianami politycznymi rynki finansowe wiążą wiele nadziei, jest jednak stanowczo za wcześnie, by oceniać ich wpływ na gospodarkę światową.

Dla polskiej gospodarki był to okres spowolnienia – według wstępnych danych, PKB wzrósł w 2016 roku o 2,8% (wobec 3,9% w poprzednim roku) – stanowczo poniżej oczekiwań z początku roku. W istocie, duża część 2016 roku upłynęła pod znakiem rewizji prognoz wzrostu w dół, a każdy kolejny kwartał (za wyjątkiem ostatniego) okazał się słabszy od oczekiwań. Spadkowa trajektoria wzrostu ukrywa jeszcze jedną wyraźną tendencję – przesunięcie ekonomicznego środka ciężkości z inwestycji w kierunku konsumpcji prywatnej. Należy bowiem podkreślić, że zmiana kompozycji wzrostu w 2016 roku nie ma precedensu w ostatnich latach: w IV kwartale konsumpcja prywatna wzrosła o około 4-4,1%, podczas gdy inwestycje spadły o ponad 5%; dla porównania, na koniec 2015 roku analogiczne wskaźniki wynosiły +3,1% i +4,5% rok do roku. Innymi słowy, różnica między wkładami konsumpcji prywatnej i inwestycji do wzrostu PKB wzrosła z 0,4 p.p. do rekordowego 3,6-3,7 p.p. w II połowie 2016 roku. Zmiany w pozostałych kategoriach, tj. większy wkład spożycia publicznego i zmiany zapasów, były tylko tłem dla tych głównych trendów.

Przyspieszenie konsumpcji prywatnej nie było zaskoczeniem – jej dynamika wzrosła z 3,2% na początku roku do około 4,1% w ostatnim kwartale. O fundamentalnych powodach dla wzrostu konsumpcji napisano już wiele, ale warto powtórzyć najważniejsze: szybki wzrost płac realnych wynikający z niskiej inflacji (deflacji przez większą część roku) i postępującej nierównowagi popytu i podaży na polskim rynku pracy (przedsiębiorstwa zgłaszają coraz większe trudności ze znalezieniem pracowników); wypłaty świadczeń z programu 500+ stanowiące około 40% przyrostu dochodów gospodarstw domowych; dalsza poprawa sentymentu gospodarstw domowych, których optymizm – według części miar – znajduje się obecnie na rekordowych poziomach.

W przypadku inwestycji głęboki spadek nakładów – -7,7% w III kwartale to najsłabszy wynik od ponad 15 lat – był efektem nawarstwienia wielu niezależnych od siebie czynników. Po pierwsze, zakończenie wydatkowania środków UE z poprzedniego budżetu w połączeniu ze zwyczajowym opóźnieniem w przygotowywaniu nowych przedsięwzięć spowodowało powstanie inwestycyjnej luki, widocznej szczególnie w działalności jednostek samorządu terytorialnego i w spółkach kolejowych. Po drugie, przerwa w wydatkowaniu środków UE spowodowała również spadek inwestycji prywatnych, dodatkowo wzmocniony wzrostem niepewności dotyczącej otoczenia regulacyjno-podatkowego i perspektyw gospodarki światowej. Po trzecie, nad inwestycjami w infrastrukturę liniową (wodociągową, kanalizacyjną, energetyczną) przez cały rok wisiało widmo zmian regulacyjnych, których efektem był spadek inwestycji sektora o połowę.

W 2016 roku inflacja pozostawała ujemna – średnioroczna dynamika to -0,6% rok do roku, a zatem jedynie nieznacznie wyższa od zanotowanej rok wcześniej. Bezprecedensowy w historii Polski okres deflacji zakończył się dopiero w IV kwartale, kiedy to wzrost cen ropy naftowej, umocnienie dolara i efekty bazowe (przy pewnym dodatkowym wkładzie droższej żywności) wywindowały inflację do 0,8% rok do roku na koniec roku. Okres uporczywej deflacji i spowolnienia gospodarczego Rada Polityki Pieniężnej obserwowała ze spokojem, przyjmując optykę średnioterminową i akcentując przejściowy charakter i deflacji, i spowolnienia. Dzięki temu stopy procentowe przez cały 2016 rok zostały utrzymane bez zmian, a retoryka RPP tylko w niewielkim stopniu podlegała modyfikacjom w miarę napływu nowych, najpierw pesymistycznych, a później już optymistycznych danych.

W całym 2016 roku złoty był słabszy niż w 2015 – w istocie rzeczy, pomijając pierwszy tydzień, każdego dnia EUR/PLN znajdował się wyżej niż w analogicznym dniu poprzedniego roku. 2016 rok rozpoczął się od skokowego osłabienia złotego związanego z obcięciem ratingu Polski przez agencję S&P oraz eskalacją ryzyka politycznego. W lutym i marcu poprawa percepcji polskich aktywów przez inwestorów i bardzo korzystne warunki dla rynków wschodzących (łagodna retoryka i działania banków centralnych) doprowadziły do solidnego umocnienia złotego. Ponowna słabość polskich aktywów w II kwartale to konsekwencja niekorzystnej mieszanki czynników krajowych (spekulacje dotyczące ustawodawstwa w sprawie kredytów walutowych) i zagranicznych (awersja do rynków wschodzących, brytyjskie referendum w sprawie opuszczenia Unii Europejskiej). II połowa roku przebiegała już pod dyktando wyborów prezydenckich w USA i bezpośrednio po nich notowania złotego ponownie (po raz trzeci w ciągu roku) osiągnęły poziom 4,50 za EUR. Ze względu na poważne umocnienie dolara po wyborach w USA, USD/PLN sięgnął 4,30 – w odniesieniu do dolara złoty był zatem najsłabszy od ponad dekady.

Podobną huśtawkę nastrojów przeżywał w 2016 roku rynek skarbowych papierów wartościowych (SPW). Rentowności polskich obligacji skarbowych wzrosły w ciągu roku: z 1,62% do 2,03% dla obligacji 2-letnich, z 2,23% do 2,88% dla obligacji 5-letnich i z 2,94% do 3,63% dla obligacji 10-letnich. Podobnie, jak w przypadku złotego, popyt na polskie obligacje był uwarunkowany czynnikami krajowymi i zagranicznymi. W szczególności, pod koniec roku krajowy rynek obligacji okazał się wrażliwy na wzrost oczekiwań dotyczących wzrostu gospodarczego i inflacji, zarówno w Polsce, jak i na świecie. W konsekwencji, wzrosła zarówno stopa wolna od ryzyka (tj. rentowności obligacji w Niemczech i w Stanach Zjednoczonych), jak i tzw. spread pomiędzy rentownościami polskich SPW a rentownościami papierów niemieckich i amerykańskich o analogicznej zapadalności. Większy optymizm wobec gospodarki polskiej i napływ środków na rynki wschodzące przyniósł także ożywienie warszawskiemu rynkowi kapitałowemu – na koniec 2016 roku główne indeksy giełdowe były o około 10% wyższe niż na początku.

Gospodarka i sektor bankowy w Czechach

| Wskaźniki makroekonomiczne | 2016 | Parametry sektora bankowego | 2016 | |

| Realny wzrost PKB (prognoza) | 2,2% | Bazowa stopa procentowa | 0,05% | |

| Nominalny PKB per capita (EUR) | 16 400* | Wskaźnik kredyty/depozyty | 78,3% | |

| PKB per capita w PPS (EU-28=100) | 87%* | Wskaźnik NPL | 4,8% | |

| Średnia roczna stopa inflacji | 0,6% | Łączny współczynnik kapitałowy | 17,7%* | |

| Stopa bezrobocia | 4,0% | Zwrot na aktywach (ROA) | 1,4%* | |

| Populacja | 10,6 mln | Zwrot na kapitale (ROE) | 15,3%* |

Źródło: Eurostat, Česká národní banka (ČNB).

* Dane skumulowane za 9 miesięcy (na dzień 30 września 2016 roku) albo najnowsze dostępne.

PKB, inflacja, stopy procentowe i kurs walutowy

Oczekuje się, że wzrost gospodarczy w Czechach spowolnił do 2,2% w 2016 roku z 4,5% odnotowanego w 2015 roku, głównie ze względu na spadek inwestycji powiązany z cyklem wydatkowania funduszy unijnych. W przeciwieństwie do tego komponentu, solidną pozytywną kontrybucję zapewniły konsumpcja prywatna i popyt zagraniczny. Prognozuje się, że wzrost PKB wzrośnie do 2,6% w 2017 roku i 2,7% w 2018 roku, na bazie odbudowy aktywności inwestycyjnej, a także wsparcia ze strony wciąż silnej konsumpcji krajowej.

W dniu 7 listopada 2013 roku Narodowy Bank Czech (CNB) zobowiązał się sprzedawać czeską koronę i kupować euro w ilości koniecznej do powstrzymania aprecjacji czeskiej waluty wykraczającej poza historycznie niski poziom 27 koron czeskich za euro, podczas gdy kurs może kształtować się swobodnie po słabszej stronie wobec ustalonego progu. Od tamtej pory, zarząd banku centralnego wielokrotnie potwierdzał ważność swojego zobowiązania kursowego. Na ostatnim posiedzeniu w dniu 2 lutego 2017 roku, stwierdzono ponownie, iż CNB nie zaprzestanie używania kursu walutowego jako instrumentu polityki monetarnej przed II kwartałem 2017 roku.

W latach 2013-2016 stopy procentowe w Czechach pozostawały na niezmienionym poziomie, a stopa bazowa wynosiła 0,05%.

Wzrost cen konsumpcyjnych rok do roku wyniósł 2,1% w grudniu 2016 roku i był znacząco wyższy w porównaniu do -0,1% odnotowanego w ostatnim miesiącu 2015 roku. Gwałtowny wzrost inflacji pod koniec roku był spowodowany głównie przez odbicie cen żywności i odwracanie spadkowej dynamiki cen paliw. Średnioroczna inflacja w 2016 roku osiągnęła 0,6% i zwiększyła się o 0,3 p.p. z poziomu 0,3% w roku poprzednim.

Parametry czeskiego rynku pracy uległy dalszej poprawie. Krajowa stopa bezrobocia pozostała najniższa wśród państw Europy Środkowej i Wschodniej (CEE). Jej skorygowany o efekty sezonowe poziom wyniósł 4,0% w grudniu 2016 roku, co stanowiło spadek o 1,1 p.p. rok do roku.

Sektor bankowy

Korzystny rozwój czeskiego sektora finansowego obserwowany w poprzednich latach był zasadniczo kontynuowany w 2016 roku. Sprzyjające warunki ekonomiczne znalazły odzwierciedlenie we wzroście aktywów banków, którym udało się utrzymać wysoką rentowność i wzmocnić adekwatność kapitałową. Głównym wyzwaniem dla czeskich banków jest środowisko trwale niski stóp procentowych, powodujące presję na marże kredytowe. Profil finansowania i płynność sektora nadal kształtowały się stabilnie z relacją kredytów do depozytów równą 78,3%. Jakość aktywów pozostała odporna, na co wskazuje dalszy spadek wskaźnika kredytów z utratą wartości do 4,8% na koniec 2016 roku z 5,8% odnotowanego rok wcześniej. Lepsze wskaźniki ryzyka dla Czech w porównaniu do innych krajów regionu CEE odzwierciedlają stosunkowo silną kondycję krajowego przemysłu i ograniczoną skalę kredytowania w walutach obcych (głównie do klientów korporacyjnych i praktycznie niewystępujące w segmencie detalicznym).

Rozwój kredytów detalicznych ogółem był w przeważającym stopniu determinowany przez wzrost kredytów hipotecznych, których wolumen zwiększył się o 8,9% w 2016 roku, podczas gdy kredyty konsumpcyjne i pozostałe wykazały niższy przyrost o 4,1% w tym samym okresie. Udział kredytów z utratą wartości w łącznym wolumenie kredytów dla gospodarstw domowych wyniósł 3,2% w grudniu 2016 roku, obniżając się z 4,1% na koniec 2015 roku. Roczne tempo wzrostu depozytów detalicznych przyspieszyło w 2016 roku i osiągnęło w grudniu 8,4%. Jednakże, struktura zapadalności bazy depozytowej istotnie ewoluowała w okresie ostatnich trzech lat, z depozytami dostępnymi na żądanie rosnącymi dwucyfrowo, a depozytami terminowymi spadającymi średnio 5% rocznie.

Po przytłumionym wzroście wolumenu kredytów korporacyjnych obserwowanym w 2014 roku, ich roczna dynamika przyspieszyła widocznie w czasie 2015 roku i ustabilizowała się na poziomie około 6% w 2016 roku. Udział kredytów z utratą wartości w łącznym wolumenie kredytów dla przedsiębiorstw niefinansowych wykazuje tendencję spadkową od 2011 roku i na koniec 2016 roku wyniósł 5,0% w porównaniu do 5,7% rok wcześniej. Depozyty korporacyjne spowolniły wyraźnie w 2016 roku i ich grudniowy wolumen był praktycznie niezmieniony wobec końca 2015 roku.

Gospodarka i sektor bankowy na Słowacji

| Wskaźniki makroekonomiczne | 2016 | Parametry sektora bankowego | 2016 | |

| Realny wzrost PKB (prognoza) | 3,4% | Bazowa stopa procentowa | 0,00% | |

| Nominalny PKB per capita (EUR) | 14 700* | Wskaźnik kredyty/depozyty | 98,8% | |

| PKB per capita w PPS (EU-28=100) | 77%* | Wskaźnik NPL | 3,8% | |

| Średnia roczna stopa inflacji | -0,5% | Łączny współczynnik kapitałowy | 17,7%* | |

| Stopa bezrobocia | 9,7% | Zwrot na aktywach (ROA) | 1,1% | |

| Populacja | 5,4 mln | Zwrot na kapitale (ROE) | 10,0% |

Źródło: Eurostat, Národná banka Slovenska (NBS).

* Dane skumulowane za 9 miesięcy (na dzień 30 września 2016 roku) albo najnowsze dostępne.

PKB, inflacja i stopy procentowe

Słowacka gospodarka utrzymuje się na ścieżce stabilnego wzrostu. Po silnej zwyżce PKB o 3,8% w 2015 roku, oczekuje się, że wzrost wyniósł 3,4% w 2016 roku, poparty wzmocnieniem popytu ze strony gospodarstw domowych i eksportem netto. Chociaż jest mało prawdopodobne, aby przyrost inwestycji prywatnych w pełni skompensował wyraźny spadek inwestycji publicznych w 2016 roku, powiązany z cyklem wydatkowania funduszy unijnych, to prognozuje się, iż całkowite inwestycje powrócą do solidnego tempa wzrostu w 2017 i 2018 roku, dzięki prężnym inwestycjom w przemyśle samochodowym i zwiększeniu wydatków na duże projekty infrastrukturalne. Z kolei, konsumpcja prywatna znajduje się na trajektorii przyspieszenia w 2016 i 2017 roku, korzystając z dalszej poprawy na rynku pracy, przytłumionej inflacji i w konsekwencji przyrostu realnego dochodu do dyspozycji.

Na Słowacji, jako państwie należącym do strefy euro, główna stopa procentowa jest określana przez Europejski Bank Centralny (ECB). W marcu 2016 roku została ona obniżona do 0,00% z poziomu 0,05% utrzymywanego w czasie 2015 roku.

W grudniu 2016 roku stopa inflacji wyniosła 0,2%, w porównaniu ze spadkiem cen konsumpcyjnych na poziomie 0,5% odnotowanym na koniec 2015 roku. Głównymi czynnikami obniżającymi odczyt były spadające ceny energii i żywności, które przesłoniły rosnące ceny usług. Średnioroczna inflacja w 2016 roku osiągnęła -0,5% i była o 0,2 p.p. niższa wobec -0,3% w 2015 roku.

Od 2014 roku bezrobocie na Słowacji stopniowo maleje wraz z postępującą poprawą w zakresie aktywności gospodarczej i tworzeniem miejsc pracy. Jego skorygowany o efekty sezonowe poziom wyniósł 9,7% w grudniu 2016 roku i był niższy o 1,8 p.p. rok do roku. Jednocześnie, wskaźnik partycypacji będzie stopniowo wzrastał dzięki zachętom dla długotrwale bezrobotnych, aby dołączali do siły roboczej.

Sektor bankowy

Słowackie banki działały w relatywnie silnym otoczeniu ekonomicznym, ale na ich zyskowność wpływało kilka negatywnych czynników. Historycznie niski poziom stóp procentowych powodował dalszą kompresję marż w sektorze. Dodatkowo, po wprowadzeniu ustawowego ograniczenia dla wysokości prowizji za wcześniejszą spłatę kredytów mieszkaniowych od 21 marca 2016 roku, marże na kredytach detalicznych malały w przyśpieszonym tempie. W konsekwencji, rentowność słowackiego sektora bankowego poprawiła się w 2016 roku tylko dzięki jednorazowemu zyskowi z transakcji Visa. Wraz z silnym wzrostem akcji kredytowej, całkowity wskaźnik kredytów do depozytów zwiększał się stopniowo i na koniec 2016 roku przekroczył 98%. Jednakże, adekwatność kapitałowa słowackiego sektora pozostała wśród najwyższych w regionie CEE, wraz z Czechami. Ogólna poprawa wskaźnika kredytów z utratą wartości była głównie rezultatem wysokiego wzrostu kredytów detalicznych i stabilizacji poziomu kredytów niepracujących. Wskaźnik NPL dla Słowacji jest najniższy w regionie CEE i na koniec grudnia 2016 roku wyniósł 3,8%, wobec 4,2% rok wcześniej.

Poprawa otoczenia gospodarczego i niskie koszty kredytu promują silny rozwój kredytów dla gospodarstw domowych na Słowacji. Kredyty detaliczne kontynuowały szybki wzrost w ostatnich latach, głównie ze względu na przyspieszenie kredytów mieszkaniowych, z roczną dynamiką przekraczającą 13% w 2016 roku, pobudzaną ostatnio przez popyt na refinansowanie. Udział kredytów z utratą wartości w łącznym wolumenie kredytów dla gospodarstw domowych spadł do 3,7% w grudniu 2016 roku z 3,9% na koniec 2015 roku. Rozwój depozytów detalicznych wykazuje jednoznacznie wzrostowy trend od I kwartału 2014 roku, a roczna dynamika oscylowała wokół 8-9% w 2016 roku. Od połowy 2013 roku występują wyraźnie przeciwstawne tendencje w strukturze depozytów dla gospodarstw domowych. Wolumen depozytów terminowych malał w ciągu ostatnich kwartałów, co było więcej niż kompensowane przez silny napływ środków na rachunki bieżące, które zwiększyły się o więcej niż 17% w 2016 roku.

Sprzyjające tendencje gospodarcze na Słowacji nie znalazły pełnego odzwierciedlenia w wolumenach kredytów korporacyjnych, których średnia roczna stopa wzrostu pozostawała na poziomie około 2,5% w II połowie 2016 roku. Udział kredytów z utratą wartości w łącznym wolumenie kredytów dla przedsiębiorstw niefinansowych zmniejszył się do 6,3% na koniec 2016 roku z 6,9% w 2015 roku. Po przyspieszeniu depozytów korporacyjnych pod koniec 2015 roku, ich dynamika widocznie spowolniła w 2016 roku i finalnie była negatywna w ostatnim miesiącu roku.

Otoczenie regulacyjne

Zmiany w aktach prawnych dotyczących banków w Polsce oraz w rekomendacjach Komisji Nadzoru Finansowego (KNF)

Zmiany w aktach prawnych dotyczących banków w Polsce oraz w rekomendacjach Komisji Nadzoru Finansowego są przedstawione w poniższej tabeli:

| Akt prawny / Rekomendacja | Data wejścia w życie i podsumowanie nowych wymogów | Wpływ na główne obszary Banku | ||

| TAK – regulacja ma wpływ na dany obszar NIE – regulacja nie ma wpływu na dany obszar, bądź ma znikomy wpływ na dany obszar |

||||

| Bazylea III (Pakiet regulacyjny CRD IV/CRR) | 2015 | |||

| 01.01.2014 ->2019 | Określa wymogi w zakresie m.in. bazy kapitałowej, płynności, wskaźnika dźwigni finansowej, ładu korporacyjnego i polityki wynagrodzeń. Transpozycji postanowień do polskiego porządku prawnego dokonano przede wszystkim za pomocą Ustawy o nadzorze makroostrożnościowym i zmian w Ustawie Prawo Bankowe. Systematycznie publikowane są jednak standardy i dokumenty towarzyszące. |

|

TAK | |

|

NIE | |||

|

TAK | |||

|

TAK | |||

| Dyrektywa dotycząca restrukturyzacji i uporządkowanej likwidacji banków (BRRD) | 01.01.2015 |

Dyrektywa wprowadza ramy zarządzania w zakresie restrukturyzacji i uporządkowanej likwidacji banków. Nakłada obowiązek opracowywania odpowiednich planów (naprawy – przez banki i restrukturyzacji – przez odpowiednie organy, w Polsce jest to BFG) oraz utworzenia funduszu przymusowej restrukturyzacji wspierającego proces likwidacji banków. Dyrektywa określa również minimalny wymóg w zakresie funduszy własnych oraz zobowiązań kwalifikowanych, umożliwiając skuteczny bail-in dostatecznej kwoty zobowiązań oraz uniknięcie „zarażenia” innych banków i masowego wycofywania depozytów („runu” na banki). |

|

TAK |

|

NIE | |||

|

TAK | |||

|

NIE | |||

| W grudniu 2016 roku zostały zaproponowane zmiany w regulacjach CRD IV/CRR oraz BRRD, skierowane do dalszej konsultacji w ramach tzw. Pakietu Bazylea IV). | ||||

| Ustawa o nadzorze makro- ostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym | IV kw. 2015/01.01.2016 | Ustawa częściowo implementuje dyrektywę CRD IV oraz BRRD do prawa polskiego, m.in. ustanawiając BFG organem przymusowej restrukturyzacji w Polsce. W zakresie wymogów kapitałowych istotne znaczenie mają bufory kapitałowe obowiązujące od 1 stycznia 2016 roku: zabezpieczający (1,25% całkowitej ekspozycji na ryzyko w 2017 roku), bufor innej instytucji o znaczeniu systemowym, nałożony indywidualnie dla poszczególnych banków po raz pierwszy w październiku 2016 roku, bufor ryzyka systemowego (jego wartość nie jest znana na moment przygotowania raportu) oraz bufor antycykliczny, obecnie w wysokości 0%. Spełnienie wymogu połączonego bufora wpływa na politykę dywidendową banków. Dodatkowo ustawa reguluje zasady dotyczące ładu korporacyjnego, ramowe przepisy dotyczące ujawnień oraz zasady zarządzania kryzysowego. |

|

TAK |

|

NIE | |||

|

NIE | |||

|

TAK | |||

| Ustawa o listach zastawnych i bankach hipotecznych | 2016 | |||

| 01.01.2016 | Zmiana ustawy wprowadza rozwiązania służące rozwojowi rynku bankowości hipotecznej w Polsce. Nowelizacja ma na celu miedzy innymi zwiększenie atrakcyjności listów zastawnych jako bezpiecznych instrumentów finansowych, co powinno przyczynić się do lepszego dopasowania terminów finansowania długoterminowych kredytów w miejsce krótkoterminowych depozytów. |

|

NIE | |

|

TAK | |||

|

NIE | |||

|

TAK | |||

| Ustawa o nadzorze nad rynkiem kapitałowym | 01.01.2016 | 1 stycznia 2016 roku weszły w życie przepisy ustawy z 12 czerwca 2015 roku o zmianie ustawy o nadzorze nad rynkiem kapitałowym i niektórych innych ustaw, modyfikujące system ponoszenia kosztów nadzoru w tym zakresie. Od tej pory wszystkie podmioty działające na rynku kapitałowym są zobowiązane do odprowadzania rocznych opłat za nadzór, co zmienia proporcje obciążeń dotykających wcześniej jedynie wybranych uczestników rynku. |

|

NIE |

|

NIE | |||

|

TAK | |||

|

NIE | |||

| Ustawa o podatku od niektórych instytucji finansowych | 01.02.2016 | Ustawa nakłada na wybrane instytucje finansowe, w tym banki, miesięczny podatek w wysokości 0,0366% (0,44% rocznie). Podatek jest naliczany w oparciu o aktywa na koniec miesiąca ponad kwotę 4 mld zł, pomniejszoną o wartość funduszy własnych i skarbowych papierów wartościowych. |

|

NIE |

|

NIE | |||

|

TAK | |||

|

TAK | |||

| Ustawa o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej | 19.02.2016 | Celem ustawy jest udzielenie nieoprocentowanego, zwrotnego wsparcia zadłużonym osobom fizycznym w spłacie kredytu hipotecznego pod warunkiem spełniania ustalonych kryteriów. Środki niezbędne do udzielenia takiej pomocy pochodzą z Funduszu Wsparcia Kredytobiorców, finansowanego przez banki (początkowa kwota w wysokości 600 mln zł) proporcjonalnie do wartości posiadanych przez nie portfeli kredytów hipotecznych dla gospodarstw domowych, dla opóźnienie w spłacie przekracza 90 dni. |

|

NIE |

|

NIE | |||

|

TAK | |||

|

NIE | |||

| Ustawa o nadzorze nad rynkiem finansowym | 03.2016 | Nowelizacja ustawy ma na celu ochronę konsumentów przed nieuczciwymi zapisami umów zawieranych z firmami pożyczkowymi. Podstawowym narzędziem jest uregulowanie maksymalnej wysokości kosztów pozaodsetkowych, czyli wszystkich kosztów ponoszonych przez klienta w związku z umową o kredyt konsumencki, z wyłączeniem odsetek. Ogranicza również wysokość opłat i odsetek wynikających z zaległości w spłacie kredytu. |

|

NIE |

|

NIE | |||

|

NIE | |||

|

TAK | |||

| Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji | 09.10.2016 | Ustawa implementuje do prawa polskiego dyrektywy unijne: BRRD, dotyczącą restrukturyzacji i uporządkowanej likwidacji, oraz DGS, regulującą system gwarancji depozytów. Ustawa oraz akty wykonawcze zmieniają zasady odprowadzania składek przez banki i SKOK-i na fundusze BFG (gwarancyjne i przymusowej restrukturyzacji), ustanawiają konieczność przygotowania planów naprawy przez instytucje oraz planów przymusowej restrukturyzacji przez BFG we współpracy z podmiotami. W ramach ostatniej procedury BFG wyznaczy również minimalny poziom funduszy własnych i zobowiązań podlegających umorzeniu i konwersji indywidualnie dla każdego banku. Regulacja nakłada szereg wymogów dotyczących przekazywania określonych danych i informacji do BFG, w znaczący sposób rozszerzając dotychczasowe wymogi raportowe. |

|

NIE |

|

TAK | |||

|

TAK | |||

|

TAK | |||

| Rozporządzenie Market Abuse Regulation (MAR) 596/2014 | 03.07.2016 | Rozporządzenie MAR wprowadza zmiany w zakresie przeciwdziałania nadużyciom na rynku kapitałowym. Do najważniejszych zapisów rozporządzenia należy modyfikacja zasad sporządzania i przekazywania informacji poufnych w celu zapewnienia prawidłowej komunikacji z inwestorami oraz zapobieganie manipulacjom rynkowym. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Rozporządzenie EMIR | 2016/przesunięcie w czasie obowiązywania niektórych wymagań |

Dotyczy funkcjonowania rynków finansowych, w szczególności ograniczania ryzyka. Wymaga, aby transakcje były rozliczane centralnie za pośrednictwem kontrahenta centralnego i określa wymogi w zakresie depozytów zabezpieczających. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

TAK | |||

| Rekomendacja K | 01.03.2016 | Rekomendacja dotyczy zaleceń jakościowych w zakresie rejestru zabezpieczenia listów zastawnych. Jej celem jest dostosowanie brzmienia rekomendacji do nowych uwarunkowań prawnych związanych z nowelizacją ustawy o listach zastawnych i bankach hipotecznych, którs weszła w życie 1 stycznia 2016 roku Wskazana ustawa służy zwiększeniu bezpieczeństwa nabywania i obrotu listami zastawnymi, a przez to pośrednio rozwojowi rynku bankowości hipotecznej w Polsce. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Rekomendacja W | 30.06.2016 | Rekomendacja dotycząca zarządzania ryzykiem modeli ma na celu wyznaczenie standardów procesu zarządzania ryzykiem modeli, wraz zokreśleniem ram dla budowy i akceptacji modeli oraz oceny jakości, tak aby ograniczyć ryzyko wynikające z ich stosowania. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Polityka dywidendowa | 2017 | |||

| 2017 |

Zgodnie ze stanowiskiem KNF z 6 grudnia 2016 roku w sprawie polityki dywidendowej w 2017 roku zmodyfikowano stosowane dotychczas kryteria określające możliwość i maksymalny poziom wypłaty wypracowanego zysku akcjonariuszom banków. Brak realizacji programu naprawczego, pozytywną ocenę BION, poziom dźwigni finansowej i spełnienie odpowiednich wymogów kapitałowych uzupełniono o kryterium statusu innej instytucji istotnej systemowo oraz kryterium istotnego zaangażowania w walutowe kredyty mieszkaniowe dla gospodarstw domowych. |

|

TAK | |

|

NIE | |||

|

NIE | |||

|

NIE | |||

| Rekomendacja C | 01.2017 |

Rekomendacja obejmuje zasady identyfikacji i pomiaru, a także monitorowania i ograniczania ryzyka koncentracji. Wskazane procesy powinny być uwzględnione w ramach systemu kontroli wewnętrznej, obejmując dodatkowo współzależności między ekspozycjami w ramach określonych rodzajów ryzyka. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Rekomendacja Z | 2017 |

Projekt Rekomendacji Z dotyczącej ładu wewnętrznego w bankach znajduje się w konsultacji od grudnia 2015 roku. Rekomendacja określa zasady ładu wewnętrznego ujęte w innych regulacjach, np. Prawie Bankowym. Termin wejścia rekomendacji w życie jest uzależniony od momentu przyjęcia Rozporządzenia Ministra Finansów w sprawie systemu zarządzania ryzykiem i systemu kontroli wewnętrznej, polityki wynagrodzeń oraz szczegółowego sposobu szacowania kapitału wewnętrznego. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Nowelizacja ustawy o usługach płatniczych | 02.2017 |

Zmiany w ustawie o usługach płatniczych dotyczą m.in. wprowadzenia podstawowego rachunku płatniczego zgodnie z regulacjami UE. Banki będą zobowiązane do oferowania każdemu konsumentowi bezpłatnego rachunku podstawowego pod warunkiem, że nie posiada on innego rachunku w walucie polskiej obejmującego identyczne usługi. Posiadacze wskazanych rachunków będą mieli możliwość dokonywania bezpłatnych przelewów, wypłat z bankomatu i w oddziale pod warunkami określonymi w ustawie, jednak bez możliwości powiązania rachunku z żadnym produktem kredytowym. |

|

NIE |

|

TAK | |||

|

Nie | |||

|

TAK | |||

| MIFID II i MIFIR | 2018 | |||

| 2018 |

Zbiór standardów technicznych ESMA dotyczących wymogów w zakresie przejrzystości obowiązujących systemy obrotu i firmy inwestycyjne oraz obowiązku nałożonego na firmy inwestycyjne, zgodnie z którym powinny one realizować transakcje na pewnych papierach w systemie obrotu lub w podmiotach systematycznie internalizujących transakcje, opublikowano w 2015 roku. Implementacja standardów jest przewidziana na dzień 1 stycznia 2018 roku. |

|

NIE | |

|

TAK | |||

|

NIE | |||

|

NIE | |||

Wpływ aprecjacji franka szwajcarskiego na sytuację kredytobiorców, sektora bankowego i mBanku

Propozycja Związku Banków Polskich

W pierwszych dniach po gwałtownym wzroście kursu franka w połowie stycznia 2015 roku Związek Banków Polskich (ZBP) przygotował rozwiązania, których celem było udzielenie pomocy osobom posiadającym kredyt we franku w spłacie wyższych rat.

Pakiet rozwiązań, tzw. „Sześciopak”, został wdrożony przez banki i obejmuje:

- uwzględnienie ujemnej stawki LIBOR CHF;

- zmniejszenie spreadu walutowego;

- zezwolenie na wydłużenie okresu spłaty na wniosek klienta;

- rezygnacja z nowego zabezpieczenia lub ubezpieczenia kredytu wobec kredytobiorców terminowo spłacających raty;

- możliwość bezprowizyjnego przewalutowania kredytu po średnim kursie Narodowego Banku Polskiego (NBP);

- uelastycznienie zasad restrukturyzacji kredytów hipotecznych dla klientów.

W maju 2015 roku ZBP przedstawił propozycje dalszych działań. Banki zadeklarowały zaangażowanie finansowe i organizacyjne w realizację dodatkowego wsparcia dla klientów posiadających kredyty mieszkaniowe, w szczególności walutowe. Działania te obejmują:

- wydłużenie okresu funkcjonowania pierwszego pakietu ZBP do końca 2015 roku, z możliwością przedłużenia poszczególnych rozwiązań na kolejne okresy;

- utworzenie wewnętrznych funduszy stabilizacyjnych skierowanych wyłącznie do kredytobiorców posiadających kredyt we frankach szwajcarskich;

- przeznaczenie 125 mln zł na Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych, o którego utworzenie w drodze ustawy wnoszą banki deklarujące zaangażowanie finansowe;

- umożliwienie kredytobiorcom posiadającym walutowy kredyt mieszkaniowy z przeznaczeniem na własne cele mieszkaniowe przenoszenia zabezpieczeń hipotecznych w celu ułatwienia zbycia lub zamiany mieszkania.

W ramach wewnętrznych funduszy stabilizacyjnych system dopłat byłby dostępny po przekroczeniu określonego poziomu granicznego kursu szwajcarskiej waluty. Rozwiązanie byłoby dostępne dla kredytobiorców, którzy jednocześnie zobowiążą się do przewalutowania przy określonym kursie oraz spełniają określone kryteria dochodowe. Wsparcie dla kredytobiorców byłoby udzielane według następującej zasady: dochód kredytobiorcy w momencie złożenia wniosku o podpisanie aneksu niższy od przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej i mieszkanie o powierzchni do 75 m kw. lub dom do 100 m kw. Warunkiem udzielenia pomocy byłaby regularna obsługa kredytu. Zgodnie z podpisaną przez banki deklaracją, dopłata do kredytów we franku szwajcarskim byłaby realizowana, gdy kurs franka szwajcarskiego przekroczy poziom 5 zł, ale sama wysokość dopłaty nie przekroczy 33 gr na 1 franka szwajcarskiego. Zgodnie z wyliczeniami ZBP w ciągu 10 lat suma dopłat banków z tytułu funduszów stabilizacyjnych wyniosłaby około 3,5 mld zł. Niektóre aspekty propozycji ZBP zostały później wplecione w prezydencką ustawę o funduszu wsparcia dla kredytobiorców.

Od 19 lutego 2016 roku działa Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych, który wspiera kredytobiorców posiadających kredyty mieszkaniowe w każdej walucie w przypadku niekorzystnego zdarzenia losowego u kredytobiorcy, np. utraty pracy lub choroby. Przewidziano pomoc do wysokości 100% raty kapitałowo-odsetkowej w okresie 12 miesięcy, nie więcej niż 1 500 zł miesięcznie. Udzielenie wsparcia poza szczególnymi przypadkami ma charakter zwrotny. Fundusz jest finansowany przez banki (początkowa kwota w wysokości 600 mln zł) proporcjonalnie do wartości posiadanych przez nie portfeli kredytów hipotecznych dla gospodarstw domowych, w przypadku których opóźnienie w spłacie przekracza 90 dni. Wkład mBanku do Funduszu, wniesiony w 2015 roku, wyniósł 52,1 mln zł.

Projekt ustawy o zwrocie niektórych świadczeń wynikających z umów kredytu i pożyczki

W dniu 2 sierpnia 2016 roku Kancelaria Prezydenta opublikowała prezydencki projekt ustawy o zwrocie niektórych świadczeń wynikających z umów kredytu i pożyczki. Ustawa dotyczy umów zawartych w okresie od 1 lipca 2000 roku do 26 sierpnia 2011 roku, kiedy weszła w życie tzw. ustawa antyspreadowa, i zakłada zwrot pobranych w tym okresie spreadów walutowych, czyli różnicy pomiędzy kursem odniesienia (kurs kupna/sprzedaży NBP powiększony o 0,5%) a kursem walutowym przyjętym przez bank w momencie wypłaty i spłaty kredytu, powiększonych o połowę ustawowych odsetek. Ustawa dotyczy kredytów w kwocie do 350 tys. zł na osobę i jest skierowana zarówno do klientów indywidualnych, jak i przedsiębiorców, którzy nie dokonywali odpisów amortyzacyjnych i nie odliczali odsetek od podatku. Zwrócone środki zostaną odjęte od pozostałego kapitału do spłaty kredytu, a w przypadku kredytów spłaconych kwota ta zostanie zwrócona w gotówce. W ustawie zastosowano niejednorodne podejście do kredytów denominowanych i indeksowanych poprzez zastosowanie innych kursów odniesienia. Kancelaria Prezydenta oszacowała koszt dla sektora bankowego na poziomie 3,6 – 4,0 mld zł.

Ponadto zapowiedziano, że banki otrzymają dodatkowy wymóg kapitałowy na hipoteczne kredyty walutowe, który ma je zachęcić do dobrowolnego przewalutowania kredytów na złoty. Wymóg ten ma być znacznie wyższy niż poziom 150% (obecnie to 100%) oraz będzie wzrastał stopniowo tak, aby konwersja kredytów następowała w czasie. W przypadku braku dobrowolnego przewalutowania kredytów, zostaną podjęte kroki ustawodawcze oraz sądownicze.

W dniu 1 września 2016 roku NBP opublikował swoje uwagi do projektu ustawy. Uwagi dotyczyły m.in. zapisu o wysokości przyjętego limitu, objęcia ustawą kredytów spłaconych oraz przedsiębiorców, a także nazwy ustawy. NBP ocenił też, że koszty wdrożenia projektu ustawy dla banków będą wyższe niż szacowane przez projektodawców – według wstępnych szacunków NBP koszty mogą wynieść nawet dwa razy więcej. Wątpliwości NBP budził też sposób wyznaczania wartości zwrotu spreadów w walucie obcej, a nie w złotych, co prowadzi do nieuzasadnionego podwyższenia korzyści dla kredytobiorców i zwiększenia kosztów dla banków. W opinii NBP nie ma również uzasadnienia dla naliczenia (połowy) odsetek ustawowych od kwoty zwrotu spreadów. Wątpliwości NBP wzbudził też sposób określenia kursu „referencyjnego” (ponad który bank musi zwrócić klientowi nadwyżkę) w przypadku wypłaty kredytów indeksowanych, tj. kursu sprzedaży NBP skorygowanego o 0,5%, podczas gdy dla kredytów denominowanych kursem referencyjnym jest kurs kupna NBP skorygowany o 0,5%. Według NBP, w celu jednakowego potraktowania klientów zaciągających kredyt denominowany i indeksowany do waluty obcej należałoby rozważyć odpowiednią zmianę we wzorze poprzez zastąpienie kursu sprzedaży NBP (skorygowanego o 0,5%) kursem kupna NBP (skorygowanym o 0,5%).

W ocenie KNF, koszty zwrotu spreadów przez banki wyniosłyby około 9,3 mld zł, a Związek Banków Polskich oszacował, że koszt wdrożenia ustawy w zaproponowanej wersji, w zależności od wysokości stosowanych spreadów, wyniesie 7,7-14,0 mld zł.

Pierwsze czytanie projektu ustawy w Sejmie odbyło się 20 października 2016 roku. Sejm zdecydował o skierowaniu prezydenckiego projektu do komisji finansów publicznych.

Rekomendacje Komitet Stabilności Finansowej z 13 stycznia 2017 roku

13 stycznia 2017 roku Komitet Stabilności Finansowej (KSF), składająca się z przedstawicieli Narodowego Banku Polskiego, Komisji Nadzoru Finansowego, Ministerstwa Finansów oraz Bankowego Funduszu Gwarancyjnego, wydał uchwałę w sprawie rekomendacji dotyczącej restrukturyzacji portfela kredytów mieszkaniowych w walutach obcych. W opinii Komitetu w ujęciu ekonomicznym portfel kredytów walutowych nie generuje istotnego ryzyka dla stabilności systemu finansowego. Sytuacja zdecydowanej większości gospodarstw domowych, które zaciągnęły kredyty walutowe jest dobra, a ich odporność na dalsze szoki kursowe – wysoka, co wynika z wyższych początkowych buforów dochodowych, wysokiego wzrostu płac nominalnych w okresie od udzielenia kredytu oraz niskiego poziomu stóp procentowych w walutach obcych. Według KSF ewentualne inwazyjne rozwiązania prawne skutkujące powszechnym przewalutowaniem walutowych kredytów mieszkaniowych, niezależnie od ich ewentualnego kształtu, nie są właściwe, a w związku z tym, portfel walutowych kredytów mieszkaniowych generuje ryzyko systemowe w kontekście potencjalnych skutków postulowanych w debacie publicznej inwazyjnych rozwiązań prawnych. KSF zalecił Ministrowi Finansów, KNF i BFG działania, które mają skłonić system bankowy do przewalutowania ekspozycji w walutach obcych na złoty.

Zalecenia dla Ministra Finansów:

- Niezwłoczne podwyższenie wagi ryzyka dla kredytów FX do 150% z obecnych 100%.

- Podwyższenie minimalnej wartości parametru LGD (Loss Given Default) dla hipotek FX.

- Wprowadzenie zmian w Funduszu Wsparcia Kredytobiorców, tak aby zwiększyć wykorzystanie funduszu. Środki mogłyby wykorzystywane na wspieranie procesu dobrowolnej restrukturyzacji.

- Neutralizacja nadmiernych obciążeń podatkowych wynikających z restrukturyzacji kredytów we frankach szwajcarskich.

- Wprowadzenie bufora ryzyka systemowego w wysokości 3% z zastosowaniem do wszystkich ekspozycji (w ramach istniejących już buforów kapitałowych).

Zalecenia dla KNF:

- Aktualizacja metodyki BION i jej poszerzenie o zasady pozwalające przypisać odpowiedni poziom narzutu kapitałowego kolejnym czynnikom ryzyka.

- Uzupełnienie obecnie stosowanych w ramach filaru II dodatkowych wymogów kapitałowych, związanych z ryzykiem operacyjnym, rynkowym i ryzykiem zbiorowego niewykonywania zobowiązań.

- Wydanie zbioru dobrych praktyk przy restrukturyzacji kredytów w walutach obcych, a w nich:

- konieczność identyfikacji wszystkich rodzajów ryzyka i kosztów;

- zwrócenie uwagi, że nadmierna koncentracja walutowych kredytów mieszkaniowych i związane z tymi kredytami ryzyko mogą być podstawą do stwierdzenia braku rękojmi bezpiecznego i stabilnego zarządzania bankiem;

- wskazanie, że z punktu widzenia stabilności sektora zasadne jest aktywne prowadzenie restrukturyzacji portfela kredytów walutowych na drodze indywidualnych porozumień z kredytobiorcami;

- przeprowadzenie restrukturyzacji w taki sposób, aby przebiegała w sposób uporządkowany i nie zagrażała utrzymywaniu odpowiednich poziomów kapitałów regulacyjnych;

- wymóg przygotowania przez banki planów procesu restrukturyzacji;

- kształtowanie skutecznej zachęty do restrukturyzacji dla banków i kredytobiorców, umożliwiające zrzeczenie się przyszłych roszczeń w zamian za korzystniejsze warunki restrukturyzacji;

- prezentowanie pożądanych praktyk towarzyszących procesowi restrukturyzacji;

- uwzględnienie stanowiska Europejskiego Banku Centralnego co do projektów ustaw dotyczących walutowych kredytów mieszkaniowych.

Zalecenia dla BFG:

- uwzględnienie ryzyka związanego z walutowymi kredytami mieszkaniowymi w metodzie wyznaczania składek na fundusz gwarancyjny banków.

Portfel kredytów hipotecznych w walutach obcych Grupy mBanku

Odpowiadając na zapotrzebowanie na rynku i korzystając z finansowania w formie kredytów średnio- i długoterminowych od spółki-matki, mBank w latach 2003-2011 oferował swoim klientom detalicznym kredyty hipoteczne w walutach obcych, głównie frankach szwajcarskich (CHF). Największy przyrost tych kredytów nastąpił w latach 2008-2009, po czym począwszy od 2010 roku nastąpiło stopniowe ograniczanie sprzedaży tych kredytów, a w sierpniu 2011 roku całkowicie zaprzestano sprzedaży kredytów we frankach szwajcarskich. W związku z tym, portfel kredytów hipotecznych w CHF zmniejsza się stopniowo – rocznie ubywa z niego około 350 mln franków szwajcarskich, przy czym dużą część spłacanej kwoty stanowią przedpłaty. Na koniec 2016 roku wartość portfela kredytów hipotecznych i mieszkaniowych udzielonych klientom indywidualnym we frankach szwajcarskich wynosiła 4,5 mld franków szwajcarskich (18,7 mld zł). Portfel kredytów hipotecznych Grupy mBanku charakteryzuje się najwyższą jakością wśród wszystkich produktów kredytowych banku – wskaźnik kredytów niepracujących (non-performing loans, NPL) wynosił 3,7% na koniec 2016 roku, więcej niż średnia dla sektora bankowego (2,9%), co wynika z zastosowania konserwatywnej metody „cross-default”.

Otoczenie rynkowe

mBank funkcjonuje w zmieniającym się otoczeniu rynkowym. Obecnie następujące czynniki mają wpływ na działalność sektora bankowego w Polsce:

- Otoczenie niskich stóp procentowych – stopy procentowe w Polsce są na najniższym w historii poziomie – stopa referencyjna NBP wynosi 1,5%, a WIBOR 3M osiągnął wartość 1,73% na koniec grudnia 2016 roku. Stwarza to presję na wynik z tytułu odsetek.

- Obniżone stawki interchange, czyli prowizji wypłacanej bankowi przez agenta rozliczeniowego od każdej bezgotówkowej transakcji realizowanej przy użyciu karty płatniczej wydanej przez ten bank, do poziomu 0,2% dla kart debetowych i 0,3% dla kart kredytowych (od końca stycznia 2015 roku). Stwarza to presję na wynik z tytułu opłat i prowizji.

- Wprowadzenie w lutym 2016 roku podatku od niektórych instytucji finansowych (tzw. „podatku bankowego”) w wysokości 0,44% wartości ich aktywów rocznie.

- Rosnące wymogi regulacyjne, stwarzające ryzyko dodatkowych obciążeń kapitałowych, finansowych, jak również operacyjnych.

- Propozycje przewalutowania kredytów hipotecznych w walutach obcych, przede wszystkim we frankach szwajcarskich, na złote oraz trwające obecnie prace nad zaproponowaną przez Prezydenta Ustawą o zwrocie niektórych świadczeń wynikających w umów kredytu i pożyczki (tzw. „ustawa spreadowa”), zakładającej zwrot przez banki pobieranych w latach 2000-2011 świadczeń z tytułu spreadu wyższego niż dopuszczalny (więcej na ten temat w rozdziale 2.2. Otoczenie regulacyjne).

- Konsolidacja sektora bankowego – banki o niewystarczającej skali działania znikają z rynku, ustępując pola większym i silniejszym podmiotom. W konsekwencji, udział pięciu największych instytucji w sumie aktywów sektora bankowego w Polsce wzrósł z 43,9% w 2010 roku do 48,3% na koniec grudnia 2016 roku (według danych KNF).

- Wyzwania związane z zarządzaniem i przechowywaniem danych osobowych i bezpieczeństwem depozytów klientów w sieci – tzw. cyber risk.

- Upowszechniające się rozwiązania technologiczne oraz procesy demograficzne zmieniają zachowania klientów. Coraz chętniej korzystają oni z bankowości poza tradycyjnymi oddziałami jako głównego kanału kontaktu z większością banków.

- Spadające zaufanie do sektora bankowego, spowodowane nasileniem debaty na temat kredytów walutowych od 2015 roku.

- Podmioty sektora niefinansowego (tzw. sektor FinTech) wkraczają na tradycyjne tereny bankowości i oferują innowacyjne rozwiązania finansowe. Dodatkowo, Dyrektywa PSD2 (Payment Services Directive 2) z listopada 2015 roku zniesie monopol banków na obsługę płatności (państwa członkowskie UE mają 2 lata na dostosowanie regulacji krajowych do przepisów Dyrektywy).

Pozycja rynkowa segmentów Grupy mBanku

mBank znajdował się w czołówce polskich banków we wszystkich istotnych segmentach rynku na koniec 2016 roku.

Większość spółek Grupy również zajmuje znaczącą pozycję w poszczególnych sektorach rynku usług finansowych. Rynkowy udział oraz pozycję mBanku i wybranych spółek na koniec 2016, 2015 i 2014 roku ilustruje poniższe zestawienie:

| Rodzaj działalności | Pozycja na rynku w 2016 roku* | Udział w rynku | ||

| 2014 | 2015 | 2016 | ||

| Bankowość Korporacyjna | ||||

| Kredyty przedsiębiorstw | 6,3% | 6,3% | 6,1% | |

| Depozyty przedsiębiorstw | 8,8% | 9,8% | 10,1% | |

| Leasing | 3 | 7,4% | 7,6% | 6,9% |

| Faktoring | 8 | 7,9% | 7,8% | 7,3% |

| Bankowość Detaliczna w Polsce | ||||

| Kredyty ogółem | 6,3% | 6,5% | 6,5% | |

| w tym hipoteczne | 7,4% | 7,7% | 7,5% | |

| niehipoteczne | 4,6% | 4,7% | 5,0% | |

| Depozyty | 5,3% | 5,7% | 6,1% | |

| Bankowość Detaliczna w Republice Czeskiej | ||||

| Kredyty ogółem | 1,2% | 1,4% | 1,4% | |

| w tym hipoteczne | 1,6% | 1,8% | 1,8% | |

| niehipoteczne | 0,5% | 0,6% | 0,7% | |

| Depozyty | 1,3% | 1,4% | 1,6% | |

| Bankowość Detaliczna na Słowacji | ||||

| Kredyty ogółem | 0,7% | 0,8% | 0,7% | |

| w tym hipoteczne | 0,8% | 1,0% | 0,8% | |

| niehipoteczne | 0,3% | 0,4% | 0,4% | |

| Depozyty | 1,5% | 1,4% | 1,6% | |

| Bankowość Inwestycyjna | ||||

| Rynki finansowe | ||||

| Bony i obligacje skarbowe | 14,8% | 12,8% | 16,2% | |

| IRS/FRA | 27,3% | 15,4% | 11,5% | |

| FX spot i forward | 10,9% | 12,1% | 16,1% | |

| Nieskarbowe papiery dłużne (wartość zadłużenia) | ||||

| krótkoterminowe papiery dłużne | 4 | 8,1% | 6,8% | 9,8% |

| obligacje przedsiębiorstw | 4 | 12,9% | 12,4% | 11,5% |

| papiery dłużne banków** | 1 | 34,3% | 36,4% | 34,6% |

| Działalność maklerska | ||||

| obroty akcjami | 10 | 3,9% | 5,0% | 4,4% |

| kontrakty terminowe | 2 | 18,0% | 16,1% | 12,3% |

| opcje | 4 | 17,9% | 12,8% | 9,7% |

Źródło: NBP, GPW, CNB, NBS, Fitch Polska, Polski Związek Faktorów, Związek Polskiego Leasingu oraz informacje prasowe, obliczenia własne na podstawie danych mBanku.

* Tam, gdzie to było możliwe do ustalenia.

** Bez obligacji „drogowych” BGK.

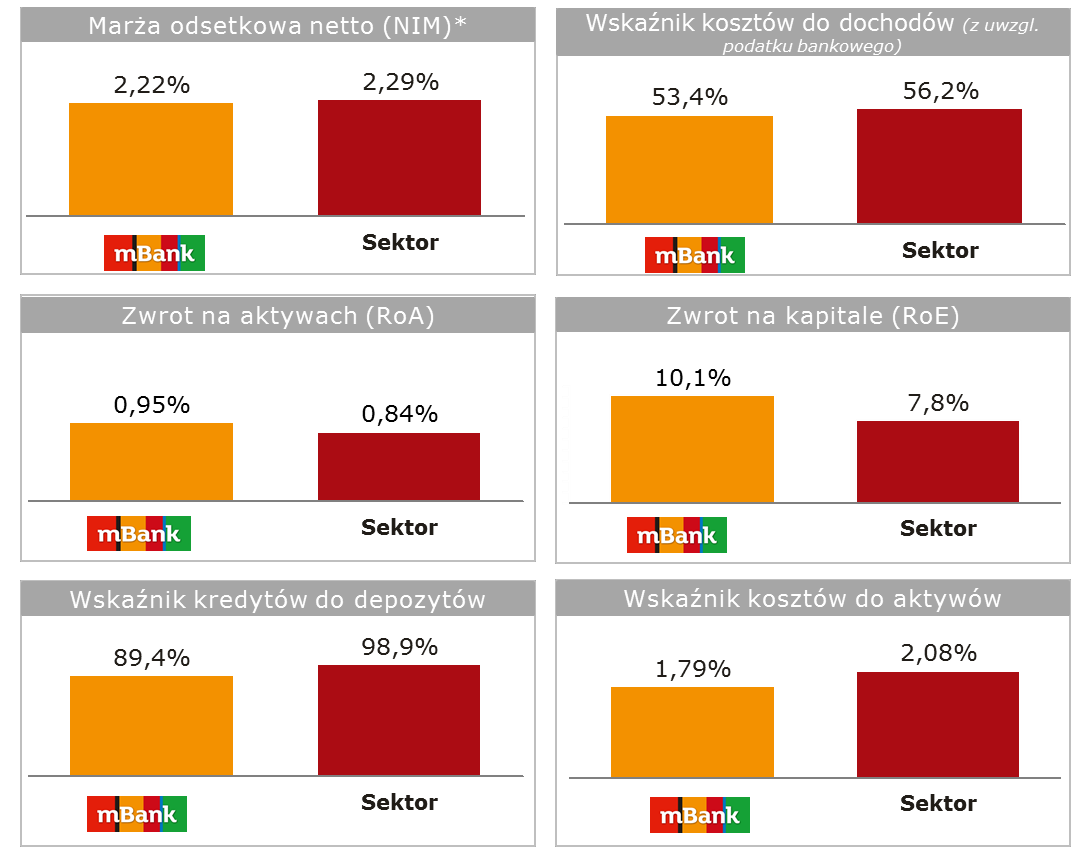

Działalność Grupy mBanku na tle sektora bankowego w 2016 roku

Działalność mBanku w 2016 roku pozytywnie wyróżniała się na tle sektora bankowego, co prezentuje porównanie głównych wskaźników efektywności i rentowności na poniższych wykresach.

Źródło: Kalkulacje własne na podstawie statystyk publikowanych przez Komisję Nadzoru Finansowego (dane na dzień

31 grudnia 2016 roku).

* Do średnich aktywów ogółem.

Perspektywy dla sektora bankowego i mBanku w 2017 roku

Jaki będzie rok 2017 w gospodarce polskiej?

| Wskaźniki makroekonomiczne | 2015 | 2016 | 2017P |

| Wzrost PKB (r/r) | 3,9% | 2,8% | 3,4% |

| Popyt krajowy (r/r) | 3,4% | 2,8% | 4,5% |

| Konsumpcja prywatna (r/r) | 3,2% | 3,6% | 3,9% |

| Inwestycje (r/r) | 6,6% | -5,5% | 5,3% |

| Inflacja (eop) | -0,5% | 0,8% | 1,5% |

| Stopa bazowa NBP (eop) | 1,50 | 1,50 | 1,50 |

| CHF/PLN (eop) | 3,92 | 4,11 | 3,89 |

| EUR/PLN (eop) | 4,26 | 4,40 | 4,20 |

Źródło: Szacunki mBanku z dnia 2 lutego 2017 roku.

W 2017 roku nastąpi przyspieszenie gospodarki – według aktualnych prognoz Banku wzrost PKB wyniesie około 3,4% wobec 2,8% rok wcześniej. Wzrost będzie również bardziej zrównoważony – wkład konsumpcji pozostanie bez większych zmian, za to inwestycje nie tylko przestaną hamować, a będą wręcz wspierać wzrost (najprawdopodobniej począwszy od II kwartału).

Konsumpcja prywatna będzie w całym roku rosnąć w tempie komfortowo przekraczającym 3% rok do roku (średniorocznie o 3,9%). Wynika to, z jednej strony, z utrzymania rekordowo dobrych nastrojów konsumentów, z drugiej zaś – ze znanego ekonomistom zjawiska wygładzania konsumpcji, które zapewnia ograniczoną reakcję na spodziewany spadek dynamiki realnych dochodów gospodarstw domowych (wygasanie statycznych efektów programu 500+ i powrót inflacji do pasma dopuszczalnych odchyleń od celu NBP).

W przypadku inwestycji głównym czynnikiem napędzającym odbudowę popytu inwestycyjnego będzie powrót inwestycji publicznych. Obok czysto statystycznych efektów (infrastruktura liniowa) czynnikiem decydującym dla zachowania tej kategorii inwestycji okaże się realizacja ambitnych planów inwestycyjnych samorządów i spółek kolejowych. Ponadto, spodziewamy się dodatniego tempa wzrostu inwestycji prywatnych – przemawia za tym zarówno bardzo wysokie wykorzystanie mocy produkcyjnych w przedsiębiorstwach, jak i umiarkowanie optymistyczne wyniki badań koniunktury w zakresie planów inwestycyjnych. Powrót kontraktowania i wydatkowania środków unijnych przemawia za zdecydowanym odbiciem inwestycji – Bank spodziewa się wzrostu inwestycji o 5,3% rok do roku.

Na 2017 rok Bank prognozuje wzrost inflacji do 2,2% (średniorocznie), przy czym większa część wzrostu wydarzy się w pierwszych miesiącach roku. Wiedziona efektami bazowymi, słabym złotym i powolnym wzrostem inflacji bazowej, inflacja powinna sięgnąć 2-2,5% na przełomie I i II kwartału. W kolejnych miesiącach efekty wzrostu cen paliw będą systematycznie wygasać i perspektywy wzrostu inflacji (czy raczej utrzymania jej na wysokich poziomach) w II połowie roku będą zależeć od cen dóbr i usług konsumenckich w części bazowej koszyka.

Złoty i polskie obligacje

Bank spodziewa się delikatnego umocnienia złotego w 2017 roku. Będzie ono wynikać z ogólnej poprawy sentymentu wobec rynków wschodzących, przyspieszenia w gospodarce światowej, na którym skorzysta też Polska, oraz z systematycznej poprawy percepcji ryzyk krajowych. Obok złotego, beneficjentem tych tendencji będzie również krajowy rynek kapitałowy, który w 2016 roku pozostawał w tyle za wieloma rynkami wschodzącymi. Z kolei poprawa sentymentu wobec Polski i spadek premii za ryzyko będą na rynku SPW widoczne w wypłaszczeniu krzywej dochodowości, spadku spreadów w stosunku do rentowności obligacji niemieckich czy amerykańskich oraz spadku rentowności obligacji relatywnie do stawek IRS. Jednocześnie, nie można uciec od ścisłej relacji pomiędzy rentownościami obligacji i inflacją – dlatego też rok 2017 nie będzie „rokiem obligacji”.

Czynnikiem kształtującym i stabilizującym rynek SPW okazała się zwiększona rola banków krajowych w finansowaniu długu publicznego. Systematyczny wzrost wartości obligacji skarbowych (w szczególności, papierów o terminie zapadalności do 2 lat) jest lustrzanym odbiciem dużej przewagi wzrostu depozytów nad wzrostem kredytów oraz efektem zachęt podatkowych stworzonych przez wprowadzony na początku roku podatek bankowy. Według prognoz Banku, w 2017 roku relacja pomiędzy wzrostem depozytów i kredytów nie zmieni się, zaś potencjał banków krajowych do absorpcji dodatkowej podaży obligacji pozostanie znaczący.

Sektor bankowy i agregaty monetarne

Pod wpływem rosnącego oprocentowania (wzrost marż kredytowych w 2016 roku), ostrzejszych wymogów dotyczących wskaźnika LtV i relatywnie niskiej atrakcyjności kredytu hipotecznego w warunkach obowiązywania dodatkowych obciążeń dla banków, dynamika kredytów hipotecznych pozostanie niska. Zrównoważą to szybsze wzrosty w segmencie kredytów konsumpcyjnych (weźmy pod uwagę chociażby wpływ realizacji rządowego programu 500+ na poprawę zdolności kredytowej), a także solidne tempo wzrostu kredytów korporacyjnych (ze szczególnym uwzględnieniem kredytów inwestycyjnych) – tu podatek bankowy powinien zainicjować ograniczoną restrukturyzację i konsolidację.

Jakkolwiek można oczekiwać istotnego spadku oprocentowania depozytów (kolejny efekt podatku bankowego i racjonalizacji wielkości bilansu), nie powinno to znacząco wpłynąć na dynamikę depozytów dla gospodarstw domowych. Alternatywy inwestycyjne są obecnie nieatrakcyjne, a wyższy wzrost nominalnych dochodów (ze względu i na płace, i na świadczenia społeczne) oznacza jeszcze większe zasilenie sektora bankowego w depozyty. Czynnikiem faktycznie obniżającym wzrost depozytów gospodarstw domowych będzie wygasanie statystycznych efektów programu 500+ (pierwsze wypłaty w maju 2016 roku).

Perspektywy dla mBanku

| Wynik odsetkowy i marża | (lekko pozytywny)  |

|

|

|

|

| Wynik prowizyjny | (lekko pozytywny) |

|

|

| Koszty ogółem | (lekko negatywny) |

|

|

|

|

|

|

| Odpisy na kredyty | (neutralny) |

|

|

|

|

Realizacja Strategii Grupy mBanku na lata 2012-2016

Wizja przyjętej w lipcu 2012 roku Strategii „Jednego Banku” zakładała poprawę długoterminowej zdolności generowania przychodów i rentowności w ramach zdrowej struktury bilansu, przy mocnym wsparciu technologicznym relacji z klientami i jednoczesnej silniejszej integracji wewnątrz Grupy - wzmacnianej przez ujednolicenie marki i infrastruktury sieci placówek.

Grupa osiągnęła większość ze swoich celów strategicznych. Poprawiono strukturę bilansu w zakresie dywersyfikacji finansowania, wzmacniając rolę depozytów klientów, a wskaźnik kredytów do depozytów wzrósł ze 125,0% w 2011 roku do 89,4% w 2016 roku. Poza tym, utrzymano wysoką płynność długoterminową, a pozycja kapitałowa została organicznie wzmocniona. Pomimo niesprzyjających warunków rynkowych, stawiających pod presją dochody, bank utrzymał wysoką pozycję na rynku pod względem rentowności, wzrostu dochodów oraz pozostaje jednym z najbardziej efektywnych kosztowo banków w Polsce. Jednocześnie, bank skupiał się na wewnętrznej integracji modelu biznesowego (w tym unifikacja marek, integracja tradycyjnej bankowości korporacyjnej z ofertą bankowości inwestycyjnej, migracja dawnych klientów MultiBanku na nową platformę mBanku, konsolidacja działalności maklerskiej i bankowości prywatnej pod parasolem mBanku).

Poniższa tabela prezentuje cele finansowe wyznaczone na podstawie Strategii 2012-2016.

| Strategia na lata 2012-2016 | ||

| Cele finansowe | Wartości docelowe | Stan na koniec 2016 |

| Wskaźnik kredytów do depozytów | około 115% do 2016 roku | 89,4% |

| Wskaźnik stabilnego finansowania netto (NFSR) | minimum 110% | 114% |

| Wskaźnik Core Tier 1* | około 11% | 17,3%* |

| Wskaźnik kosztów do dochodów (C/I) | maksymalnie 48% | 45,7% |

| ROE brutto | minimum 15% | 13,6% |

| ROA netto | minimum 1,4% | 1,0% |

Współczynnik kapitału podstawowego Tier 1 liczony według zasad Bazylei III.

Obecne i przyszłe trendy w bankowości a pozycja mBanku

Sektor bankowy operuje obecnie w bardzo szybko zmieniającym się otoczeniu i podlega działaniu wielu zjawisk, które mają wpływ na jego działalność i wyznaczanie przyszłych celów. Upowszechniające się rozwiązania technologiczne oraz procesy demograficzne zmieniają zachowania klientów. Olbrzymia ilość informacji, docierających z wielu kanałów wymaga wyboru tych najbardziej pożądanych i eliminowania zbędnych. Podmioty sektora niefinansowego wkraczają na tradycyjne tereny bankowości (tendencja ta jest bardziej widoczna poza Polską), wywierając dodatkową presję na dochodowość banków, ich zdolność do innowacji i konkurowania z dużo szerszą grupą podmiotów na rynku. Rosnące wymogi regulacyjne i mniej korzystne otoczenie rynkowe zacierają dotychczasową przewagę polskich banków nad zachodnimi konkurentami. Dotychczasowe realia rynkowe, takie jak wyższe nominalne stopy procentowe i poziom opłat transakcyjnych, względnie niewygórowane opłaty ostrożnościowe i regulacyjne, brak dyskryminacji fiskalnej banków, zapewniały względnie wyższy zwrot z kapitału i wyższą efektywność w stosunku do banków działających w innych krajach. Obecne i przyszłe wyzwania niosą konieczność zweryfikowania utrwalonych przekonań.

Tworząc swoją strategię „mobilny Bank”, skupiliśmy się na trzech trendach, które naszym zdaniem dominują obecnie w otoczeniu rynkowym i determinują przyszłe działania banku. Są to: era klienta, era mobilności i era efektywności.

Era klienta

Definitywnie skończyła się era koncentracji na kreowaniu i udoskonalaniu kolejnych produktów bankowych. Dziś to klient jest w centrum uwagi, a bankowość, tak jak inne branże, weszła w erę klienta. Innowacyjni, oferujący przełomowe rozwiązania gracze (market disruptors, obecnie np. Uber, Airbnb) obsesyjnie skupiają się na spełnieniu potrzeb i rozwiązaniu największych problemów konsumentów, którzy coraz bardziej chcą być równie wyjątkowo traktowani przez mBank. Oferta powinna być konstruowana tak, aby zaspokajała rzeczywiste potrzeby klientów, a jej zrozumienie i dokonanie właściwego wyboru zajmowało im minimum czasu. Tylko takie produkty i funkcje, których klienci faktycznie używają i które cenią powinny być rozwijane.

Naszym zdaniem każda interakcja z klientem powinna spełniać trzy krytyczne warunki:

- realizacja potrzeby - rzeczywista potrzeba klienta będzie zrealizowana;

- łatwość - w sposób prosty i przyjazny, wręcz niezauważalny;

- doświadczenie klienta zgodne z marką mBanku - tworząc pozytywne emocje, zgodne z pozycjonowaniem marki.

W celu lepszego poznania i zrozumienia preferencji klientów detalicznych mBank dopracuje Net Promoter Score (NPS), tj. zorganizowany proces badania satysfakcji klientów, już utrwalony w obszarze bankowości korporacyjnej i inwestycyjnej. W kontekście zmiany filozofii marketingu mBanku - zadowoleni klienci powinni częściowo zastępować kosztowne działania marketingowe – celem Banku jest zdobycie jak największej liczby zadowolonych klientów, ambasadorów marki. Wyniki NPS (w rozumieniu konkretnych poziomów wskaźnika) nie będą jednak stanowiły dla mBanku wartości samej w sobie. Kluczową wartością systemu NPS będzie dostarczanie cennej wiedzy dla organizacji. Sam system będzie traktowany jako narzędzie zarządcze, wskazujące krytyczne obszary relacji z klientami wymagające poprawy po stronie mBanku.

Era mobilności

Smartfon, uznawany za pierwszy prawdziwie osobisty komputer, stopniowo staje się centrum zarządzania życiem klientów. Użytkownicy telefonów spędzają średnio niemal trzy godziny dziennie korzystając ze smartfona, a reprezentanci pokolenia „millenials” nie rozstają się ze swoim urządzeniem mobilnym przez całą dobę. Większość przyznaje, że po przebudzeniu się od razu sięga po swój telefon. Obserwowana wysoka dynamika wzrostu popularności rozwiązań mobilnych nie oznacza jednak, że rynek osiągnął swój szczytowy poziom. Przeciwnie, mBank oczekuje, że w ciągu kolejnych kilku lat dokona się prawdziwa rewolucja w zakresie wykorzystania smartfonów. Rozwiązania mobilne wkroczą w niemal każdy aspekt życia - mobilność (rozwiązania mobilne) stanie się stylem, a nawet sposobem życia.

Efektywni dostawcy usług (lean market disruptors), rewolucjonizujący dotychczasowy układ sił na rynkach (np. transport, podróże, rozrywka), oferują aplikacje zapewniające prawdziwie mobilne doświadczenie klienta i najwyższą wygodę (np. Uber, Airbnb, Spotify, Netflix).

Trzy główne atuty mBanku, które zapewniają mu mocne pozycjonowanie dla potrzeb dokonania jakościowego skoku w zakresie mobilności to:

- unikalna marka – „m” to m.in. mobilność;

- klienci – relatywnie bardziej obeznani z technologią, młodzi, stąd większa otwartość na nowe możliwości w bankowości w porównaniu z tradycyjnymi bankami oddziałowymi;

- rozwinięte i doskonalone na bieżąco automatyczne procesy wpisujące się w internetowe DNA bankowości detalicznej.

Era efektywności

Polskie banki funkcjonowały dotychczas w realiach rynkowych zapewniających istotną przewagę nad zachodnimi konkurentami pod kątem zwrotu z kapitału (wskaźnik ROE) i efektywności (wskaźnik C/I). Począwszy od 2015 roku ta przewaga została w znacznym stopniu zatarta przez rosnące wymogi regulacyjne, nowy podatek bankowy, inne dodatkowe opłaty (w tym BFG z przeznaczeniem na wypłatę depozytów gwarantowanych klientom upadłego banku spółdzielczego, a wcześniej ratowanie SKOKów). Mniej korzystne otoczenie rynkowe wywiera presję na wynik odsetkowy (historycznie najniższy poziom stóp procentowych) i prowizyjny (jedne z najniższych w Europie opłat interchange). Wzrastają wymogi kapitałowe, a działalność bankowa limitowana jest przez nowe miary płynności. Paradygmaty bankowości ulegają zmianie, jednak zwrot z powierzonego przez inwestorów kapitału pozostaje podstawową miarą efektywności działania instytucji, kluczową z perspektywy udziałowców.

mBank posiada dobrą pozycję wyjściową dzięki efektywnemu modelowi biznesowemu opartemu na wielu kanałach dystrybucji, ze szczególnym naciskiem na kanały elektroniczne i ograniczoną liczbę placówek. Bank nie ma strukturalnego problemu kosztowego, wymuszającego dostosowanie kosztów w skali obserwowanej w wielu innych bankach w Polsce i za granicą, a także efektywne, przewidywalne zarządzanie ryzykiem kredytowym.

"mobilny Bank" – strategia na lata 2016 – 2020

Strategia Grupy mBanku do 2020 roku, zatytułowana mobilny Bank, została zaakceptowana przez Radę Nadzorczą mBanku 10 czerwca 2016 roku. Strategia ta wyznacza najważniejsze kierunki aktywności Grupy mBanku. Opiera się na następujących filarach, tworzących kanwę dla realizacji inicjatyw biznesowych oraz działań operacyjnych na kolejne lata: koncentracja na kliencie, rozwój przewagi konkurencyjnej w sferze mobilnej oraz regularna poprawa efektywności. Strategia „mobilny Bank” definiuje ponadto podstawowe czynniki jej realizacji, w tym zaangażowanie zespołu mBanku, zasady rozwoju organizacji, jak również zwraca uwagę na krytyczną w dzisiejszych czasach biegłość technologiczną.

Misja: „Pomagać. Nie wkurzać. Zachwycać... Gdziekolwiek.”

Misja mBanku odzwierciedla erę klienta i mobilności, czyli dwa najważniejsze czynniki, które będą kształtować modele biznesowe instytucji finansowych.

Filary Strategii „mobilny Bank”:

- Empatia wobec klientów - we wszystkich działaniach pracownicy mBanku kierują się indywidualnymi potrzebami, preferencjami i zachowaniami klientów. Ambicją mBanku jest sprawić, aby klienci wybierali mBank na zawsze, a zadowoleni ze współpracy z bankiem klienci byli skłonni go polecać. Zdefiniowane w randze nowej misji mBanku cele filaru Empatia to:

- Pomagać. Oferować to, czego klienci naprawdę potrzebują i kiedy tego potrzebują. Konstruować ofertę tak, aby zaspokajała rzeczywiste potrzeby klientów mBanku. Upraszczać ofertę tak, aby jej zrozumienie i dokonanie właściwego wyboru zajmowało klientom minimum czasu.

- Nie wkurzać klientów, ułatwiając im współpracę z bankiem oraz minimalizować wysiłek i trudności po stronie klienta. Sprawy klientów załatwiać przy pierwszym kontakcie klienta z bankiem, niezależnie od kanału tego kontaktu.

- Zachwycać klientów, sprawiając, że czują się wyjątkowo i w ten sposób tworzyć najbardziej wartościowych ambasadorów marki. Naturalnymi ambasadorami usług mBanku są również zadowoleni pracownicy, dlatego mBank będzie silniej rekomendować i promować wśród nich korzystanie z własnej oferty, w szczególności z innowacyjnych rozwiązań bankowości mobilnej.

- Mobilność - ambicją mBanku jest być synonimem bankowości mobilnej, przy czym priorytetami będą: wygoda, użyteczność i prostota z punktu widzenia klienta. W konsekwencji, rozwój nowych funkcji mobilnych mBanku będzie koncentrować na trzech głównych założeniach:

- Mobile Hub: brama w wielokanałowej strategii kontaktu z klientem - niezależnie od miejsca rozpoczęcia interakcji, każdy kanał dystrybucji będzie oddalony od klienta o maksymalnie jedno kliknięcie w aplikacji mobilnej lub na smartfonie. Podejście mBanku zakłada, że w perspektywie 2020 roku większość kontaktów będzie inicjowana na smartfonie, a sam telefon będzie dla klienta „bramą” dla płynnego, swobodnego przełączania się między kanałami;

- Wzmocnienie roli bankowości mobilnej jako kanału kontaktu: minimalizacja luki funkcjonalnej względem możliwości bankowości internetowej - mBank zapewni większą niezależność kanału mobilnego i ograniczy lukę funkcjonalną w porównaniu do innych kanałów dystrybucji;

- Customer engagement: tj. poprzez użycie innowacyjnych, unikalnych funkcji angażujących klienta - mBank będzie kreował i wzmacniał nawyki korzystania z bankowości mobilnej, co w rezultacie stwarzać będzie dodatkowe możliwości dotarcia do klienta z adekwatną ofertą.

- Efektywność - koncentracja na efektywności wspiera rentowność mBanku w czasach, w których stopy zwrotu w bankowości w Polsce są pod coraz większą presją. Rozwój biznesu w odniesieniu do rodzajów aktywów, ich zapadalności i źródeł finansowania, oraz koncentracja aktywności biznesowej (wokół grup produktów, segmentów klientowskich, decyzji o obecności na rynkach zagranicznych) będą realizowane przy uwzględnieniu zasad optymalnej efektywności kosztowej i cyfryzacji procesów, efektywnej alokacji kapitału i stabilnego finansowania.

Fundamenty strategii

Realizacja konkretnych inicjatyw strategicznych, definiowanych na bieżąco przez mBank będzie wymagała silnego zaangażowania pracowników całej Grupy, jak również ukierunkowanej i elastycznej strategii IT. Fundamentami realizacji strategii są zatem:

- Zaangażowani ludzie: mBank będzie tworzył warunki dla pełnego zaangażowania swoich pracowników w przyjaznym środowisku pracy, umożliwiającym realizację ich ambicji. Priorytetem strategii HR będzie przyciąganie z rynku i zatrzymywanie w banku najlepszych i zmotywowanych specjalistów i menedżerów.

- Przewaga technologiczna: mBank będzie umiejętnie budował światowej klasy, myślącą klientem banku organizację IT, co stanie się źródłem jego przewagi konkurencyjnej.

Cele finansowe Grupy mBanku

W sytuacji dynamicznej ewolucji otoczenia biznesowego, regulacyjnego i technologicznego rzetelne formułowanie celów finansowych w horyzoncie pięcioletnim stanowi istotne wyzwanie. mBank, wykorzystując swoje główne mocne strony, był w przeszłości w stanie generować lepsze niż konkurencja wyniki finansowe. Strategicznym celem mBanku jest pozostanie w gronie czołowych banków w Polsce pod względem kluczowych miar finansowych.

Wyznaczając swoje cele finansowe na lata 2016-2020 mBank przyjął ambitne założenia dotyczące przede wszystkim efektywności kosztowej oraz rentowności aktywów i kapitału. Ponadto, intencją mBanku jest coroczna wypłata dywidendy w wysokości co najmniej 50% zysku, o ile będzie to zgodne z oczekiwaniami Komisji Nadzoru Finansowego w tym zakresie, jak również wzmacnianie bezpieczeństwa finansowania działalności.

Aspiracje finansowe Grupy mBanku zaprezentowane zostały w poniższej tabeli:

| Miara finansowa | Pozycja docelowa |

| Efektywność kosztowa, Koszty/dochody (C/I) |

Top 3 w Polsce, rokrocznie tzn. być w gronie trzech najbardziej efektywnych banków giełdowych w Polsce |

| Zwrot z kapitału, RoE netto |

Top 3 w Polsce, rokrocznie tzn. być w gronie trzech banków giełdowych w Polsce, przy założeniu ROE uwzględniającego wypłatę dywidendy |

| Rentowność aktywów, RoA netto |

Top 3 w Polsce, w 2020 tzn. być w gronie trzech banków giełdowych w Polsce z najwyższym zwrotem z aktywów |

| Pozycja kapitałowa, adekwatność dotycząca kapitału podstawowego CET1 |

Utrzymywać zdolność wypłaty dywidendy pod względem wskaźnika CET1, rokrocznie - utrzymywać wskaźnik minimum 1,5 p.p. powyżej wymogu kapitałowego dla mBanku |

| Stabilność finansowania, Kredyty/Depozyty (L/D) |

Utrzymywać wskaźnik L/D na poziomie co najwyżej nieznacznie przekraczającym 100%, rokrocznie |

Filary Strategii „mobilny Bank” a działania mBanku

Filary Strategii Grupy mBanku na lata 2016-2020 odpowiadają na najważniejsze wyzwania prowadzenia działalności przez banki. Według mBanku są to era klienta, era mobilności i era efektywności. Obecne działania mBanku koncentrują się wokół tych trzech filarów, które będą również wyznaczać kierunki działań w przyszłości. Poniżej opisujemy nasze działania w ramach trzech najważniejszych trendów w bankowości i równocześnie filarów naszej Strategii.

Klientocentryczność

Nowa Strategia „mobilny Bank” jest naszą odpowiedzią na wyzwania ery klienta, czyniąc go punktem wyjścia wszystkich naszych decyzji. Dokument strategiczny zdefiniował misję Banku oraz pożądane doświadczenie klientów w relacji z bankiem. Koncentrujemy się na konsekwentnej budowie marki świeżej, dynamicznej, przyciągających nowe pokolenia konsumentów i przedsiębiorców, nastawionych na rozwój, działanie, realizację planów i marzeń. Wyeksponowaliśmy potrzebę działania na trzech poziomach: zaspokajania potrzeb klientów (uświadomionych, jak i „potrzeb jutra”); w sposób prosty, przyjazny, jak powinno to wyglądać w nowoczesnej instytucji będącej ikoną innowacyjności; oraz budząc pozytywne skojarzenia, a jednocześnie mocno odróżniając się od innych marek. Elementem wyróżniającym naszą markę od innych ma być mobilność wzniesiona na poziom nieporównywalny do oferowanego przez konkurencję.

W 2016 roku prowadziliśmy szereg działań polepszających naszą wiedzę o potrzebach i oczekiwaniach klientów, a także umożliwiających nam ocenę funkcjonowania Banku z ich perspektywy. Stosujemy wszystkie metody uzyskiwania tej wiedzy: badania rynku, tak ilościowe, jak i jakościowe; etnografię; ścieżkę klienta; pogłębione badanie NPS. Opieramy się też na analizie danych z naszych systemów, przy użyciu najnowszych dostępnych technologii.

Znacząco udoskonaliliśmy analitykę wynikającą z wnoszonych przez klientów reklamacji. Pozwala to na bardziej precyzyjnie usuwanie przyczyn reklamacji, a co za tym idzie, podnoszenie jakości usług dla klientów. Dzięki tym działaniom liczba reklamacji spadła pomimo znaczących wzrostów liczby klientów i wolumenów transakcji.

Prowadzone na co dzień działania kulturowe i komunikacyjne wewnątrz Banku przybliżają klientów i ich potrzeby wszystkim pracownikom. Wierzymy, że sukces w relacjach z klientami nie zależy jedynie od pracowników frontowych, lecz też od pracy tych z nas, którzy z klientami na co dzień się nie stykają, przez co nie mają szansy budowania wrażliwości na sprawy klientów w oparciu o osobiste doświadczenia.

Aby zbliżyć się do klientów i lepiej wzajemnie rozumieć, pracowaliśmy nad językiem komunikacji z klientami, tak przy pomocy sposobów tradycyjnych (szkolenia ze specjalistami od języka), jak i bardzo nowoczesnych (algorytmu do oceny jasności i prawidłowości pism). Zaproponowaliśmy klientom umowy pisane rewolucyjnie prostym i „nieprawniczym” językiem, czyniąc z ich zrozumiałości jeden z naszych wyznaczników na rynku.

Wprowadziliśmy szereg innowacji technologicznych dla naszych klientów (takich jak cieszący się niezwykłą popularnością mobilny asystent płatności), a nad nowymi pracujemy (płatność telefonem).

Strategia przewidziała nową funkcję w Grupie mBanku– pełnomocnika zarządu ds. kultury myślenia klientem i relacji klientowskich. Centralizacja i wysokie osadzenie tej funkcji mają na celu w sensie konkretnym – koordynację i uspójnienie działań wpływających na doświadczenie klientów, a w sensie symbolicznym – podkreślenie wagi, jaką zarząd przykłada do tych zagadnień.

Mobilność

Aplikacja mobilna, która zadebiutowała w lutym 2014 roku, przez ostatnie trzy lata zdobyła rzeszę nowych użytkowników i w oparciu o realne potrzeby klientów została rozszerzona o szereg nowych funkcji. Z dostępu przez telefon systematycznie korzysta ponad 1,1 mln klientów, a każdy z nich robi to średnio 18 razy w miesiącu. Aplikacja „mBank PL” to szereg wygodnych i unikalnych rozwiązań, np. Kredyt w 30 sekund, który generuje już około18% sprzedaży kredytów gotówkowych.

Po pozytywnym odbiorze nowych funkcji, które pojawiły się w aplikacji w 2015 roku. takich jak: płatność faktur za pomocą skanowania kodów QR, płatności NFC dla systemu Android (dla abonentów sieci Orange), zmiana limitów autoryzacyjnych kart płatniczych, mBank postawił na dalszy rozwój.

W 2016 roku wprowadziliśmy do aplikacji szereg nowości i udogodnień, między innymi:

- usługę „mLinia na klik” – możliwość szybkiego, zidentyfikowanego połączenia z konsultantem mLinii bez konieczności podawania ID i hasła telefonicznego;

- opcję zmiany limitów transakcyjnych kart;

- możliwość logowania się do aplikacji za pomocą odcisku palca;

- usługę wysyłania natychmiastowych przelewów na numer telefonu w ramach systemu BLIK;

- możliwość zakupu ubezpieczenia turystycznego (aktualnie 15% ubezpieczeń turystycznych jest kupowanych w aplikacji);

- usługę „Asystent Płatności”, dzięki której aplikacja przypomina o cyklicznych płatnościach, podpowiada kwotę i termin płatności oraz pozwala na szybkie opłacenie faktury;

- mobilną Autoryzację – usługę pozwalającą na autoryzację operacji wykonywanych w serwisie transakcyjnym za pomocą aplikacji mobilnej. Zamiast przepisywania haseł SMS, wystarczy po zalogowaniu do aplikacji, potwierdzić (lub odrzucić) daną operację jednym przyciskiem.

W lutym 2016 roku aplikacja mobilna została uznana za najlepszą bankową aplikację w konkursie Mobile Trends Awards, a we wrześniu otrzymała pierwszą nagrodę w rankingu „Przyjazny Bank Newsweeka” w kategorii „Bankowość mobilna”. Więcej informacji o nagrodach przyznanych Grupie mBanku znajduje się w rozdziale 6.1. Najważniejsze projekty i innowacje w Grupie mBanku w 2016 roku.

Efektywność

Jednym z przejawów dbania o efektywność w Grupie mBanku są działania w zakresie wdrażania filozofii Lean w spółce mCentrum Operacji.

Przedmiotem działalności operacyjnej mCentrum Operacji (mCO) jest wsparcie w realizacji procesów rozliczeniowych mBanku, zarówno w części detalicznej, jak i korporacyjnej. Sprawna obsługa procesów to istotny element wspierający osiągnięcie sukcesu rynkowego Banku. W obszarze operacyjnym za najistotniejsze uznano zwiększanie efektywności działań przy jednoczesnym utrzymaniu wysokiej jakości oferowanych klientowi produktów. Tę tezę postawiono w centrum uwagi, kiedy w II połowie 2012 roku podjęto decyzję o wprowadzeniu filozofii Lean.

Wdrażanie filozofii Lean w operacjach rozpoczęto „od dołu”. Oznacza to, że na samym początku uruchomiono kilka małych projektów optymalizacyjnych. Zaangażowano do tego celu pracowników operacyjnych, wykorzystano ich kreatywność i wiedzę na temat tego, co w procesach nie działa prawidłowo. Pierwsze sukcesy zachęciły do rozwoju kultury małych zmian w kolejnych obszarach. Bazując na tym, podjęto decyzję o budowie i rozwoju kultury ciągłego doskonalenia w całym obszarze operacyjnym. Obecnie, w zależności od potrzeb, wykorzystywane są różne narzędzia z szerokiego wachlarza Lean Management. Najbardziej spopularyzowane, głównie ze względu na ich przydatność i szerokie zastosowanie są białe tablice (tzw. Whiteboard). Za ich pomocą wizualizowane są najistotniejsze wskaźniki pomiaru procesu, które są także omawiane na krótkich, dziennych spotkaniach. Dzięki temu możliwa jest bieżąca kontrola procesów, a także szybka reakcja w przypadku pojawiających się zagrożeń, takich jak np. nagły wzrost wolumenu, a co za tym idzie ryzyko niedotrzymania terminu zakontraktowanego z klientem. Zmiany te mogły zostać skutecznie wdrożone dzięki zaangażowaniu kadry zarządzającej spółki, która przeprowadza cotygodniowe „wizyty gospodarcze” w poszczególnych wydziałach operacyjnych, podkreślając swoją obecnością wagę i potrzebę tych zmian.

Dziś można bez wahania powiedzieć, że nastąpiła zmiana kulturowa. Operacje są nieustannie rozwijającym się obszarem Banku, gdzie jednocześnie w 2016 roku odnotowano największy wzrost zaangażowania wśród pracowników.

Wszystkie te działania generują wymierne korzyści:

- 54% to łączny efekt optymalizacji liczony w etatach od momentu rozpoczęcia pracy nad doskonaleniem procesów w operacjach;

- 85% wyniósł wzrost zaangażowania pracowników mierzony według badania ankietowego przeprowadzonego przez firmę Aon Hewitt.

W procesie transformacji operacji zrealizowano kilka inicjatyw, bez których osiągnięcie celu nie byłoby możliwe. Wśród nich należy wymienić wdrożenie kompleksowego systemu pomiaru procesów pod nazwą OPOS. Jest to narzędzie wspomagające zarządzanie zarówno procesami, jak i efektywnością pracowników.

Równolegle do wprowadzenia kultury Lean wdrożono drugą część usprawnień, czyli digitalizację realizowanych procesów. Przy pomocy takich rozwiązań informatycznych, jak „System Obiegu Korespondencji” (SOK) oraz ECM, czyli repozytorium do przechowywania i przeglądania elektronicznych wersji dokumentów, zrealizowano inicjatywy, dzięki którym:

- od czerwca 2015 roku w ponad 80% obsługiwanych procesach operacyjnych nie ma papierowych dokumentów, a pracownicy do ich obsługi używają jedynie aplikacji oraz dwóch monitorów;

- w 2016 roku na poziomie całego mCO wyeliminowano ponad 25 tys. stron wydruków miesięcznie. W celu dalszego rozwoju obszaru operacji planowane jest nieustanne doskonalenie realizowanych procesów z uwzględnieniem:

- możliwości, jakie niosą nowe technologie np. robotyzacja;

- automatyzacji procesów;

- dalszej digitalizacji procesów, ze szczególnym uwzględnieniem eliminacji papieru z cyklu życia produktów bankowych, a co za tym idzie, wzrost mobilności;

- dalszego rozwoju Lean Management, stawiając pracownika w centrum uwagi.